| 앵거스 디턴은 소비함수 추정 등 소비와 빈곤, 복지에 대한 분석 공로로 2015년 노벨 경제학상을 받은 바 있다. 앵거스 디턴이 노벨 경제학상을 받자 작년 9월에 발간되었던 앵거스 디턴의 대표 저서 『위대한 탈출 : 불평등은 어떻게 성장을 촉발시키나』는 지난 한달 간 화제의 중심으로 떠올랐다. 일각에서는 앵거스 디턴의 저서가 왜곡 번역되었다면서 비판했지만, 다른 한편에서는 디턴이 언급한 Inquality(불균등)의 개념을 오해하고 자신들의 신앙과도 같던 양극화-불평등 논리가 깨어나가자 이에 대한 반발이라고 평하기도 했다.

이에 시장경제제도연구소는 지난 3일 한국프레스센터 외신기자클럽에서 ‘앵거스 디턴 『위대한 탈출』의 의의와 한국경제에 주는 시사점’ 토론회를 열었다. 참석자들은 빈곤탈출로서의 ‘위대한 탈출’, 성장과 불균등, 한국에서의 함의에 대한 열띤 토론을 가졌다. 아래 글은 발표자로 참석한 조동근 명지대 경제학과 교수의 발제문 전문이다. 미디어펜은 조동근 교수의 발제문을 3회에 걸쳐 연재한다. 아래 글은 마지막 세 번째 연재다. [편집자주]

|

| |

|

|

| ▲ 조동근 명지대 경제학과 교수 |

IV. 디턴과 피케티, 작위적으로 대척점에 위치 시켰나

1. 디턴 vs 피케티, 논리적으로 보완관계인가

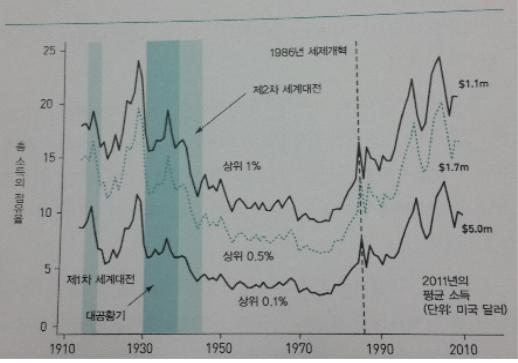

디턴은 그의 책 5장에서 토마 피케티(Piketty)와 에마뉘엘 사에스(Saez)가 같이 쓴 2003년 논문을 인용한다.22) 디턴의 평가를 인용하면 다음과 같다. “이 두 경제학자의 2003년 연구로 소득불평등에 대한 연구는 바뀌었다.” 그리고 피케티와 사에스 논문 중 핵심 그래프 하나를 업데이트해 인용한다. 【그림 6】이다. 【그림 6】에서 오른쪽의 달러 금액은 각 소득계층의 평균소득을 표시하고 있다. 상위 1%의 평균소득은 110만 달러, 상위 0.5%의 경우는 170만 달러, 상위 0.1%의 경우는 500만 달러이다. 상위 10%의 소득점유 비율은 47%이며 평균소득은 255,000 달러이다. 상위 1%의 소득점유비율은 글로벌 금융위기 직전 25%에 육박하는 것으로 나타났다.

| |

|

|

| ▲ 【그림 6】 자본이득을 포함한 상위소득, 1913~2011 |

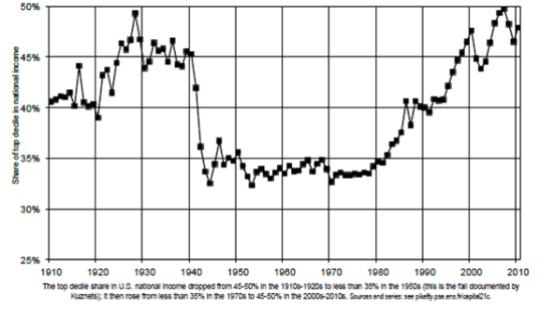

【그림 6】는 피케티가 주장한 전형적인 그림이다. 상위 1%의 소득점유율의 추이는 ‘U’자형을 그린다는 것이다. 상위 1% 점유율은 대공황기 그리고 2번의 세계대전 동안 급격히 감소했다. 기업의 전비(戰費)부담으로 기업의 주주(부유층)들에 대한 배당이 감소한 것도 한 이유이다. 소득점유율은 제2차 대전 후에도 하락이 이어졌지만 하락세는 완만했고 1970년대 말과 1980년대 초 상승세로 반전됐다. 2008년에는 제 1차 대전 직전의 수준까지 올라갔다. 이는 피케티가 지적한 “19세기 또는 20세기 초의 불평등사회로의 회귀”와 맞닿아있다. 【그림 6-1】은 피케티 『21세기 자본』 서론에 나오는 그림으로 1910~2010년까지 상위 10% 소득 점유율을 표시한 것이다.

| |

|

|

| ▲ 【그림 6-1】 미국 상위10% 소득점유율 추이, 1910-2010(『21세기자본』 Fig1.1) |

일각에서는 디턴이 피케티와 사에스의 2003년 논문을 높이 평가하고, 또한 자본축적이 이루어짐에 따라 ‘자본소득분배율’()이 증가한다는 피케티의 주장을 인용한 것을 근거로, 디턴과 피케티는 불평등인식을 공유한 것으로 평가하고 있다. 하지만 디턴이 피케티의 문제의식과 저술의 가치를 높이 평가한 것은 맞지만, 이 같은 사실이 “디턴이 피케티의 사고와 철학에 동의했고 그래서 서로 보완관계에 있다”는 것을 의미하지는 않는다. 후술하겠지만, 디턴과 피케티의 불평등을 가져온 요인에 대한 분석과 이를 완화하기 위한 해법은 전혀 다르다. 따라서 서로 보완관계에 놓여 있는 디턴과 피케티를 작위적으로 대척점에 위치시켰다는 주장은 설득적이지 않다.

2. 상위 1% 소득점유율의 재조명

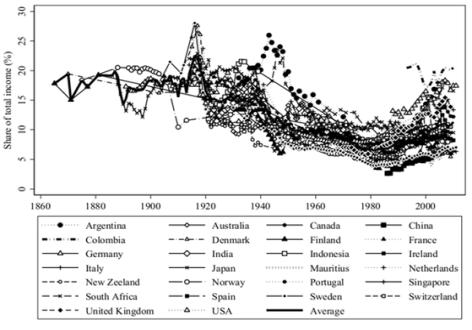

이 글에서는 26개국의 자료를 기초로 소득분배의 장기패턴을 연구한 Roine & Waldenstrom(2014) 논문에 의거해 상위 1%의 소득점유율 추이를 보고자 한다. 피케티는 유럽과 미국의 경험 자료에 국한했지만 Roine & Waldenstrom은 26개국의 자료를 포괄했다.23)

| |

|

|

| ▲ 【그림 7】 상위 1% 소득점유율, 26개국, 1870~2010 |

【그림 7】은 1870~2010년까지 26개국의 소득 ‘상위 1%’가 차지하는 소득점유율을 나타낸 것이다. 26개국 점유율 추이를 1개 그림에 압축해 복잡하지만 전체적으로 1980년대까지는 하향추세가, 그 이후에는 다시 상향 추세가 나타난다.

【그림 8】은 26개 국가를 지리적 문화적으로 구분해 국가군별 상위 1%의 소득점유율을 표시한 것이다. 첫 번째 그룹인 Anglo-Saxon 국가들은 확실한 U자 패턴을 보이고 있다. 이에 반해 프랑스, 독일을 포함한 유럽대륙국가나 북유럽은 1980년대 이후의 증가세가 두드러지지 않다. 기타 아시아, 남미, 아프리카의 경우 자료가 상대적으로 부족한데다 나라마다 재상승 추세가 뚜렷하지 않다. 결국 ‘U’자형의 소득점유율 추이를 보이는 곳은 앵글로 색슨 국가 정도다.

| |

|

|

| ▲ 【그림 8】 국가군별 상위 1% 소득점유율 추이 |

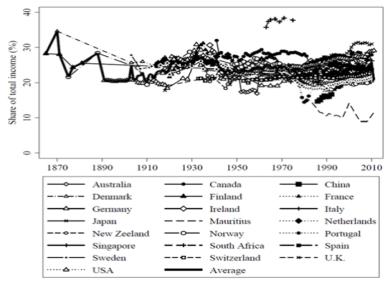

그러면 상위 1%가 아닌 ‘상위 10%’ 소득계층의 소득점유율 추이는 어떠한가? 실제 정책적 함의는 1%가 아닌 10%소득 계층의 소득점유율 추이가 더 클 수도 있다.24) 【그림 9】은 그 다음 상위 9%(next 9%), 즉 상위 10%에서 상위 1%를 제외한 나머지 9%(90-99P) 계층의 소득점유율 추이를 나타낸 것이다. 상위 90%에서 99% 소득은 상대적으로 높은 소득구간임에도 불구하고 U자형 소득점유율 패턴을 보이지 않는다. 놀랍게도 지난 150년 동안 대부분 국가들에서 next 9%의 소득비중은 20~25% 수준에서 큰 변화가 없다. 피케티가 주장한 ‘U자형 소득구조 변화’, 즉 19세기나 20세기 초로 회귀한다는 주장은 상당부분 최상위 1% 몫의 변화에 의한 것이다.25)

【그림 9】은 【그림 10】에 의해 재차 확인된다. 【그림 10】는 상위 10% 소득계층 내 소그룹 간 소득점유율 추이를 나타낸 것이다. 구체적으로 상위 10%(90-100P) 소득점유율을 분모로 상위 1%(99-100P) 소득점유율을 분자로 상위 1%의 상대적 점유율을 계산한 것이다. 상위 1%는 상위 10%에 당연히 포함된다. 따라서 상위 10%의 소득변화 추이에는 상위 1%의 소득변화 추이가 반영된다. 하지만 그냥 ‘일부’가 아니다. 상위 1%가 차지하는 소득은 10%가 가져가는 몫의 20~50%에 달한다. 【그림 10】에서 보듯이, 2010년을 기준으로 상위 1%가 가져가는 소득은 ‘평균적으로’ 상위 10%가 가져가는 소득의 35% 정도다.

| |

|

|

| ▲ 【그림 9】 소득 상위 9%(90-99%) 계층 소득점유율, 26개국, 1870~2010 |

| |

|

|

| ▲ 【그림 10】 상위 10% 중 상위 1% 소득점유율 추이(99-100%/90-100%) |

3. 상위 1% 소득점유율 상승에 대한 디턴과 피케티의 해석

그러면 앵글로 색슨, 그 중에서도 미국의 상위 1%의 소득점유율 추이가 ‘U’자형을 보이는 이유는 무엇인가? 여기서 디턴과 피케티가 갈린다.

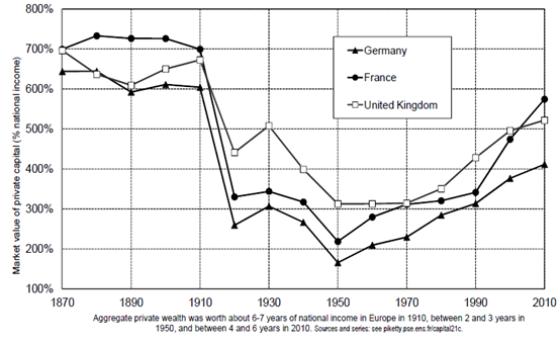

【그림 11】은 1870년부터 2010년까지 영국, 프랑스, 독일의 민간자본(total value of private wealth)의 소득배율을 표시한 것이다.26) 19세기 말에는 자본-소득 비율은 700%를 넘었다. 이 비율은 1914-1945년까지 급격히 감소해 200-300%로 낮아졌다. 하지만 1950년 이후에는 자본-소득 비율이 다시 증가해 2010년에는 500-600%로 증가했다. 독일의 자본-소득 비율은 다소 낮으나 증가 추세는 프랑스, 영국과 동일하다. ‘자본/소득’ 비율은 ‘’로 표시된다.

자본수익률()이 경제성장률()을 초과하면 자본축적이 가속화되어, ‘세습자본(inherited wealth)’이 소득보다 빨리 증가하게 된다. 이렇게 되면 ‘세습자본’은 근로소득을 통해 축적된 자본을 압도하게 된다. 자본수익률이 더 커질수록 시간이 경과하면서 부등관계는 더욱 강화되고 ‘부의 불평등’은 심화된다. 결국에는 민주사회 유지에 필요한 ‘능력 및 사회정의’ 원칙과 양립할 수 없는 수준까지 ‘부의 집중’이 심화된다는 것이 피케티의 주장이다.

| |

|

|

| ▲ 【그림 11】 유럽의 자본/소득 비율, 1870-2010(『21세기자본』 Fig1.2) |

디턴의 설명은 다르다. 상위소득의 점유율만 변화한 것이 아니라 ‘상위 소득을 버는 구성원과 유형’이 바뀌었다.27) 예전에는 상위소득이 자본에서 파생됐고 가장 부유한 사람은 피케티와 사에스가 ‘이표분리자’(coupon clipper)라고 부른 사람들로 ‘배당금과 이자’에서 소득 대부분을 얻는 사람들이었다. 이 같은 소득 계층은 그동안 누진되어온 상속세와 소득세로 지난 세기에 걸쳐 쇠퇴했다. 이들은 고액 연봉과 높은 성과급 그리고 스톡옵션으로 소득을 얻는 대기업 CEO, 월스트리트 은행가, 펀드 매니저들에 의해 대체됐다. 상위 0.1%에서는 급여소득이 43%를 차지할 만큼 높다. 상위 10%에서는 3/4에 달한다. 1916년에는 이 엘리트 집단의 소득 중 10%만 급여 소득이었다. 현재는 연금펀드가 아주 많은 주식을 보유하고 있기 때문에 배당금과 이자는 보다 광범위하게 분배되고 있다. 피케티의 진단과 다른 대목이다. 피케티는 자본동학에 의해 ‘자본/소득’ 비율이 높은 가구가 고소득층을 형성하고 있는 것으로 보았다.

디턴은 최상위 소득이 빠르게 증가한 이유를 피게티와 달리 설명하고 있다. “세계화는 높은 수준의 교육을 받은 창의적인 사람과 그 구성원에게 엄청난 부를 가져다주었다, 마이크로 소프트의 빌게이츠, 애플의 스티브 잡스, 구글의 래리 페이지와 세르게이 브린 같은 사람들이 그 예다.”

월스트리트 경영진에 대한 보수는 천문학적이다. 2013년 기준으로 미국의 350대 기업 CEO의 평균보수는 일반 근로자의 296배에 달한다.28) 1960년대에는 이 비율이 20배 밖에 되지 않았다. 상장기업 뿐 아니라 비상장 기업에 고용된 CEO의 보수도 같은 기간 엄청나게 높아졌다. CEO의 보수가 극단적으로 높아진 데에 대한 일반적인 설명은 대형 상장기업에서는 주주감시가 잘 안 되고, 이사회의 역할이 유명무실하기 때문에 CEO가 챙겨가더라도 막지 못한다는 것이다. 하지만 반론도 존재한다. CEO가 누구인 지가 회사실적에 미치는 영향이 20세기 내내 지속적으로 커졌다는 연구도 있다29). CEO의 관리능력이 관건이라는 것이다.

글로벌 대기업뿐만 아니라 웬만한 미국기업의 고위 경영진은 큰 보수상승을 누렸다. 영어를 공영어로 구사하는 ‘세계화’ 덕분에 성공한 연예인처럼 기업가도 영역을 넓혀 수익을 확대했다. 경영자는 여러 나라에서 가장 비싼 값을 부르는 사람에게 자신의 서비스(경영능력)를 판매하기 때문에 세계화가 유리하다.

그는 ‘숙련편향적 기술진보’(skill based technical progress: SBTP)에 주목했다. 과거에는 소득분배를 노동자와 자본가의 갈등으로 봤지만 지금은 ‘기술발전(수요측면)과 교육확대(공급측면)의 경쟁’이라는 것이다. 생산기술의 변화는 지속적으로 숙련도가 높은 사람에게 유리하게 작용하고, 더 좋은 교육을 받은 자가 새 기술이 등장했을 때 이를 더 잘 사용할 수 있다는 것이다. 학력 간 임금 격차는 줄지 않고 1970년 후반 이후 오히려 늘어났다. 숙련노동자의 공급보다 수요가 더 빨리 증가했다는 증표이다. 지난 30년간 숙련편향적 기술 진보 촉진이 소득불평등 증가의 주요 동력이라는 것이다.

디턴은 고액 연봉이 생산성에 의해 뒷받침되는 측면도 있지만 제도적 요인으로 ‘인위적으로 만들어진’ 고액연봉의 측면도 있다고 비판한다. 구체적으로 그는 ‘규제산업’의 높은 보수에 대해서 비판의 각을 세웠다. “은행과 헤지펀드 회사의 고위 경영진들도 고액 연봉을 받는다. 하지만 그들이 높은 연봉에 부합하는 사회적 가치를 만들어내는지에 대해서는 의견이 일치하지 않는다. 특정 계층에게 높은 수익을 가져다주는 금융상품은 전체 인구에 거의 이득이 되지 않으며 금융시스템의 안정까지 해친다. 워렌 버핏은 이런 활동을 ‘재무적 대량살상무기’(financial weapons of mass destruction)이라고 부른 적이 있다”고 디턴은 소개하고 있다.

디턴은 정부가 상위 소득의 급격한 증가를 촉진하는 데 일조했다고 비판하고 있다. ‘대마불사’라는 정치 약속과 그 같은 약속으로 허용된 소득은 정부 규제의 실패를 보여준다. 역사적으로 4가지 금융규제와 규제완화30)의 변화가 금융 부문의 급여 변동과 일치한다는 것이다. 또한 정치적 로비 강화가 상위소득의 증가에 핵심역할을 했다. 로비스트가 대표하는 회사는 1971년 175개에서 1982년 2500개로 늘었으며, 이는 상당부분 ‘위대한 사회’(The Great Society) 정책과 관련된 비즈니스에 대한 정부 규제에 대응해 일어난 것이다. 최근의 가장 극적인 예는 글로벌 금융위기의 한 단초를 제공한 준공공모지 금융회사 ‘페니 메’(Fannie Mae)이다. 정치적 영향력 행사를 통해 규제기관의 접근을 막으면서 결국은 재앙이 된 위험감수를 통해 자신과 고위경영진의 부를 축적했다. 디턴은 세계화와 새로운 직업군의 부상 그리고 그들이 소득을 버는 방식의 변화 등으로 ‘상위 1% 소득계층’의 부상을 설명했다. 피케티의 ‘자본/소득’ 비율 증가와는 다른 차원이다.

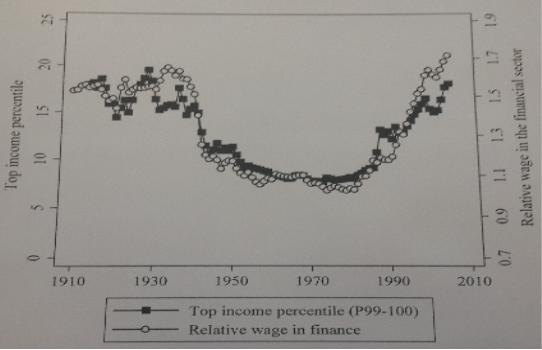

Roine & Waldenstrom으로 돌아가 상위 1%의 소득점유율 상승을 설명하고자 한다. 그의 논문에서 【그림 12】은 1910년부터 2010년까지 미국의 농업 및 제조업에 대비한 금융산업 종사자의 상대임금과 상위 1% 소득계층의 소득점유율을 표시한 것이다. 왼쪽 축은 ‘상위 1% 소득점유율’을 오른쪽 축은 금융부문의 상대임금을 표시하고 있다. 그림에서 보듯이 금융부문의 상대임금과 상위 1% 소득점유율이 동행하고 있음을 알 수 있다. 따라서 상위 1% 소득계층의 주요 구성원인 금융산업 종사자의 상대적 고임금이 상위 1% 소득계층의 높은 소득점유율의 한 요인임을 재차 확인할 수 있다.

| |

|

|

| ▲ 【그림 12】 금융부문 상대임금과 상위 1% 소득점유율 |

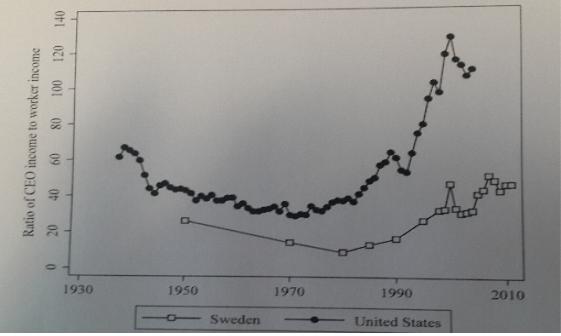

【그림 13】는 미국과 스웨덴의 일반근로자 대비 최고경영자의 급여배율을 표시한 것이다. 미국 최고경영자 급여는 2005년 US 달러로 표시되었으며, ‘미국 500대기업’ 자료에 근거하고 있으며, 급여에는 봉급, 상여금, 기타 스톡옵션 등이 포함되어 있다. 일반근로자 급여는 사회보장청의 데이터베이스에 근거하고 있다. 스웨덴의 경우 최고경영자 급여는 ‘스웨덴 50대기업’ 자료에 근거하고 있으며, 일반근로자 급여는 남성 제조업 근로자 급여를 의미한다. 그림에서 보듯이 미국 최고경영자의 급여는 1990년 이후 수직 상승해 일반근로자 급여의 100배 또는 그 이상인 것을 알 수 있다. 대신 스웨덴의 경우, 1990년 이후 일반 근로자 대비 최고경영자 급여가 상승하고는 있지만 미국에 비교할 바는 아니다.

【그림 12】과 【그림 13】를 종합해보면, 미국의 상위 1% 소득 점유율의 급격한 상승은 금융산업 종사자 및 여타 산업의 최고경영자의 높은 연봉에서 비롯되었음을 알 수 있다.

| |

|

|

| ▲ 【그림 13】 일반근로자 대비 최고경영자 소득배율: 미국 대 스웨덴, 1936-2011 |

여기서 중간 결론을 내릴 수 있다. 1980년대 이후 고소득층에 대한 소득 재집중 경향이 나타나는 것은 사실이지만, 그 정도는 국가와 지역마다 크게 다르다. Anglo-Saxon 국가들을 제외하면 피케티 주장대로 불평등도가 19세기말-20세기 초 수준으로 돌아가고 있다고 말할 수는 없다. 그리고 ‘U’자형 소득점유율 추이를 보인 최상위 1%에 비해 ‘next 9%’의 소득점유율은 150년 간 큰 차이가 없었다. 상위 1% 소득점유율로 국한해 보더라도, 불평등확대(소득집중)는 자본축적의 동학, 즉 ‘자본/소득’ 비율의 확대로 추동되었다고 보기 어렵다. 피케티식의 거대 담론보다 국가별 특수상황이나 문화/제도적 요인이 불평등을 설명할 수 있는 훌륭한 도구임을 알 수 있다. 따라서 서로 보완관계인 디턴과 피케티를 작위적으로 대척점에 위치시켰다는 주장은 설득력이 없다.

V. 어떻게 불평등을 완화할 것인가

불평등 현상을 가져온 요인에 대한 인식이 다른 만큼 처방도 다르다.

1. 피케티 처방

피케티는 논의를 ‘자본축적과 불평등’ 기제에 한정함으로써 정책대안을 스스로 제약하고 있다. 전쟁으로 인한 파괴와 불황 그리고 높은 조세부과가 불평등을 완화했다는 식의 역사 해석을 연장하면, “평등한 사회를 만들기 위해서는 불황과 전쟁과 약탈적 세금이 필요하다”는 주장밖에 나오지 않는다.31) 피케티가 제안한 ‘80%’ 최고소득세율로의 소득과세와 범지구적 자본과세의 국제동조는 그 같은 정책 사고에서 연유된 것이다. 하지만 그런 조치는 부(富)를 파괴한다. 바꿔 말하면 그의 중과세 플랜은 지속가능할 수 없다.

2. 디턴의 처방

디턴의 처방은 제도적 접근에 기초하고 있다. ‘나쁜 불평등’ 즉 제도적 요인에 의한 ‘불공정’을 시정해야한다는 것이다. 글래스스티걸 법 폐지와 관련된 부자 이해집단의 정치적 로비를 비판하며, 그는 “상위소득의 급속한 증가가 돈으로 인한 정치 과정을 통해 자기강화가 될 수 있다. 규칙들이 공공의 이해가 아니라 부자의 이해를 위해 만들어지고, 이들은 그 규칙을 더 부자가 되고 영향력을 강화하기 위해 사용한다”고 비판한다. 그는 민주주의가 금권정치(plutocracy)로 변질 될 수 있음을 경계했다.32)

연장선상에서 지대추구행위를 비판하고 있다. 지대추구행위는 경제성장을, 각 집단이 감소하는 전체 이익에서 자신의 몫을 차지하기 위해 맹렬히 싸우는 내부다툼으로 바꿔버린다는 것이다. 이익집단은 다수를 희생시키면서 소수의 배를 불릴 수 있다. 사회적으로 의심스러운 금융공학 분야로 인재를 돌리는 것이 경제에 손해가 되는 것처럼 로비 분야로 인재를 전환하는 것은 경제에 손실이 된다. 비생산적인 지대추구 행위는 로비부문의 비정상적 비대를 가져오고, 성장에 필수불가결한 생산과 혁신 분야에서 인재를 끌어간다고 비판한다.

디턴은 불평등의 원천에 대해 천착하고 있다. 시장을 왜곡시키는 요인을 없애야 한다는 것이다. 이는 결국 ‘투명한 시장규율 확립과 경쟁 촉진’으로 압축된다. 세금을 부과해서 해결할 수 있는 문제가 아니다.

| |

|

|

| ▲ 분열과 불평등은 “부유한 사람들을 따라잡고 소수의 이익을 많은 사람들에게 퍼뜨릴 수 있는 기회와 유인을 만들어 낸다는 점에서 생산적일 수 있다”는 앵거스 디턴의 견해는 탁견이 아닐 수 없다./사진=자유경제원 토론회 게시판 |

VI. 에필로그

피케티가 우려한 것은 ‘부의 세습’이다. 빈부격차가 상속을 통해 더 강화되고, 그 결과 태어날 때부터 운명이 정해지는 사실상의 계급사회로 돌아갈 수 있다는 것이다. 개인의 능력, 노력, 선호나 약간의 운으로는 도저히 따라잡을 수 없을 만큼 격차가 벌어지고 있다는 것이다.

자본주의에 불평등을 막을 내재적 장치가 없다는 그의 비관적 전망은 그의 이론체계에 결함이 존재함을 시사한다. 그는 자본축적을 하나의 ‘운동법칙’으로 간주하고, 자본축적은 필연적으로 불평등을 심화시킨다고 주장하고 있다.33) 하지만 자본축적이 반드시 불평등심화를 가져오는 직접적 요인일 수는 없다. 최근의 불평등의 심화는 인구 노령화와 세계화 그리고 지식사회화에 의해 추동된 측면이 강하다. 노령화가 진행될수록 소득분배는 악화될 수밖에 없다. 세계화로 시장이 넓어지면서 부와 소득의 쏠림현상이 가속화된다. 그리고 지식기반사회로 이행하면서 ‘디지털 디바이드’(digital devide)로 인한 소득격차도 불평등 확대를 야기하고 있다. 이 같은 과정에서 자본축적이 이루어졌을 수 있다. 그렇다고 자본축적이 불평등을 심화시켰다고 해석해서는 설득력이 없다.

경제성장은 동태적 과정으로 긴 시간으로 볼 때 불평등을 수반하지만, 평균적으로 모든 계층의 소득수준과 ‘삶의 질’이 개선된다. 불평등을 인정하지 않는 것은 성장의 엔진을 제거하는 것이다. 기술혁신 자체가 불평등적인 외부충격이며 기업가정신도 ‘깨어 있는 경각심’으로 소수에게만 부존된 희소자원이기 때문이다.

디턴은 비(非)교조적이다. 그만큼 유연하다. 분열과 불평등은 “부유한 사람들을 따라잡고 소수의 이익을 많은 사람들에게 퍼뜨릴 수 있는 기회와 유인을 만들어 낸다는 점에서 생산적일 수 있다”는 그의 견해는 탁견이 아닐 수 없다. 하지만 ‘나쁜 불평등’이 심화되면 ‘금권정치’가 될 수 있다는 경고는 그의 사고가 균형 잡혀 있다는 방증이다. 인류의 미래는 인류가 하기 나름이라는 것이다. 그런 점에서 그는 성찰적이고 조심스런 낙관론자’(skeptical optimist)이다.

최고소득계층과 최저소득계층의 괴리에 초점을 두는 것은 ‘증오’를 부를 위험이 있다. 형평과 평등을 강조해 온 사회주의 실험이 왜 실패했는가를 반추해야 한다. 성장페달을 밟되, 빈곤계층에 대해 사회안전망을 구축하는 것이 가장 좋은 정책조합이다. /조동근 명지대 경제학과 교수

| |

|

|

| ▲ 【부록】 월스트리트저널이 분석한 미국의 성장동인 |

|

22) T.Piektty & E. Saez, 2003, “income Inequality in the United States 1913~1998”, QJE 118(1): 1-41

23) http://ftp.iza.org/dp8157.pdf

24) 통계적으로 볼 때, 상위 1%, 상위 0.1% 소득계층은 오히려 ‘outlier’로 여겨질 수 있다.

25) 피케티의 표현대로 21세기에 들어오면서 소득집중도가 19세기 말로 회귀하고 있다는 주장은 설득력을 갖기 어렵다.

26) 민간자본은 부동산, 금융자산, 각종 기계 장치의 가치에서 부채를 공제한 순자산을 나타낸다.

27) Not only have there been major swings in top incomes, but the kind of people who receive them has also changed.(디턴, 204쪽)

28) http://www.epi.org/publication/ceo-pay-continues-to-rise/ CEO Pay Continues to Rise as Typical Workers Are Paid Less By Alyssa Davis and Lawrence Mishel | June 12, 2014

29) 1950~1969년, 기업이 속한 산업이 무엇인지만 알면 기업 실적의 38.7%를 예측할 수 있었다. 하지만 반대로 1990~2009년 사이에는 산업 분야가 기업 실적을 예측하는 비율은 고작 3.7%였다. 그만큼 CEO의 경영판단이 중요하다는 것이다. http://newspeppermint.com/2014/03/17/ceoeffect/

30) 은행 복수지점 허용, 일반은행과 투자은행 분리, 최고금리제, 은행과 보험사 분리

31) 대공황과 제2차 세계대전은 불평등을 완화시켰다. 전쟁으로 인한 파괴, 대공황으로 인한 도산, 임대료 통제와 그로 인한 주택임대업자 안락사(euthanasia), 국유화, 인플레이션, 이러한 요인들이 민간자본(private capital)을 감소시켜, 자본-소득 비율을 낮추었다고 피케티는 주장하고 있다. 자본소득점유율이 낮아짐으로써 불평등을 낮추었다고 기술하고 있다.

32) 브랜다이스(Louis Brandeis)판사는 민주정치에 필수적인 정치적 평등은 늘 경제적 불평등에 의해 위협받았으며 경제적 불평등이 극심해지면 민주정치에 대한 위협도 커진다고 주장했다.

33) 피케티는 자본을 부 또는 자산의 합계로 등치시킴으로써 자본의 크기와 축적속도가 과대평가되는 오류를 범하고 있다.

|