| |

|

|

| ▲ 조현수 우리은행 WM자문센터 자산관리컨설팅 팀장 |

투자일임업이란, 고객이 본인의 자금을 금융기관에 맡기고, 그 자금에 대한 투자 판단의 전부 또는 일부를 위임하면 일정 보수(수수료)를 받고 금융회사는 자기 판단에 따라 일임범위 내에서 자유롭게 이를 운용하고 그 수익금을 고객에게 지급하는 업무를 말한다.

일임형 ISA는 가입자가 위임한 자산 유형, 비중, 위험도 범위 내에서 자율 운용한다. 가입자별 투자위험등급 범위 내의 모델포트폴리오를 제시하며 운용상품 변경 시 사전에 고객에 통지한다. 일임 보수(수수료)는 가입 모델포트폴리오별로 차등해서 매분기별로 후취한다.

우리은행에서는 자산배분 제한사항으로 동일 금융상품 및 동일 금융상품군 편입비율이 정해져 있어 자연스러운 분산투자를 유도하고 자사예금 편입이 불가하며 집합투자증권, 파생결합증권은 공모형만 가능하여 초기 단계에 리스크 관리에 더 많은 고민을 집약했다.

투자 상품 선정 시 전문가에 의해 시황, 위험도와 기대 수익률 등이 관리됨으로써 시장 상황 급변시 개인의 대처 능력보다 우수해 보인다. 이를 위해 전문가들이 주기적으로 자산배분전략회의 등을 통해 고객 수익률 높이기에 최선을 다하고 있다.

| |

|

|

| ▲ 시중은행에서 최초로 투자일임형 상품이 출시돼 어느 때보다 수익률 관리에 민감하다. /미디어펜 |

신탁형은 고객의 성향과 금융상품에 대한 지식정도에 따라 고금리 저축은행 예금, RP, 중위험 중수익 상품의 대표격인 ELS, ETF‧ETN 등을 담을 수 있으나 투자자는 항상 많은 관심과 상당한 금융지식을 통해 신중하게 선택해야 된다.

하지만 일임형은 금융상품을 많이 접해보지 못한 경우 또한 시간이 없어 관리할 상황이 아닌 경우 등 시장 상황에 대해 신경 쓰는 것이 부담된다면 일임형 ISA상품 선택이 유리해 보인다. 또한 신탁형 ISA보다 편리성이 보완된다. 영업점 창구 방문 없이 인터넷이나 모바일 등의 온라인으로 일임형 ISA를 가입할 수 있도록 금융기관별로 시행 또는 준비 중이다.

은행에서 최초로 투자일임형 상품이 출시되고 어느 때보다 수익률 관리에 대해 민감하다. 우리은행의 일임형 ISA내에 포함되는 펀드는 일반 펀드보다 낮은 수수료를 적용하여 저성장 저금리 시대에 고객의 입장에서 유리한 구조로 설계됐다.

| |

|

|

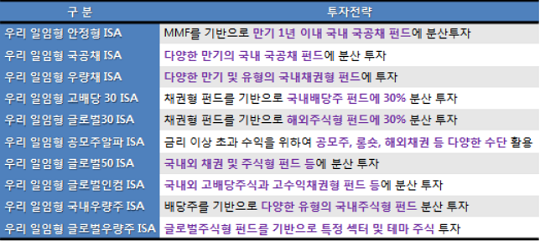

| ▲ 표=우리은행 |

특히 하반기 이후 수익률이 공시될 예정인데 은행과 증권회사 등의 수익률 경쟁이 치열할 것으로 예상되므로 개인이 운영하는 것 이상의 성과가 기대된다.

기존의 비슷한 유형의 증권사 랩 어카운트(Wrap Account)와 유사한 구조를 가지고 있으나 수수료가 저렴하고 조건에 따라 일정 범위내(200~250만원)비과세 혜택까지 누릴 수 있는 장점이 있다. 결론적으로 ISA는 당장의 목돈준비를 도와주고 길어진 은퇴기간을 위해서 조금이라도 도움이 될 수 있는 제도이다.

당장 여력이 안 되지만 더 이상 미루지 말고 소액으로도 지금 바로 시작하는 것이 중요하다. 본인의 성향과 목적에 맞게 선택함으로써 최선의 결과를 얻기 바란다. 글 / 조현수 우리은행 WM자문센터 자산관리컨설팅 팀장

[조현수 우리은행 WM자문센터 자산관리컨설팅 팀장]

▶다른기사보기