우리나라 기업지배구조 개선작업은 선진국과 달리 자본시장육성보다는 투자자보호를 최우선 과제로 삼고, 이를 실현하기 위해 기업 자율성을 인정하는 임의규정보다는 이를 부정하는 강행규정 중심으로 법을 개정하였다는 평가를 받는다. 그러나 기업지배구조개선의 목적은 자본시장육성과 투자자보호라고 할 수 있다. 이에 선진국은 자국 경제상황을 고려, 양자를 조화롭게 융합해 개선해왔다. 우리 경제 현실을 고려하여 우리나라 기업지배구조는 투자자보호보다는 자본시장육성을 중심으로 재편되어야 한다. 이에 글로벌기업지배구조연구소는 23일 한국프레스센터에서 한국형 기업재배구조를 위한 바람직한 대안을 모색하는 창립세미나를 개최했다.

이날 발제자로 나선 김정호 연세대 경제대학원 특임교수(프리덤팩토리 대표)는 “한국의 지배구조 관련 규제는 거의 대부분 대기업/재벌기업 중 상장기업에 한정된다”며 “중소기업 중견기업은 상장기업이 그리 많지 않지만, 상장되었다 할지라도 여론이나 법의 감시망이 느슨하다”고 지적했다. 김 교수는 “이처럼 대기업만 규제하는 제도는 두 가지의 상반된 효과를 가져온다”며 “규제 받는 대기업의 투명성을 높일 수 있으나 바람직하지 않은 부작용-아예 규제 대상이 되는 것을 회피하는 효과를 야기한다”고 밝혔다. 중소/중견 기업이 대기업으로 성장하지 않으려는 피터팬 신드롬, 비상장 기업들이 주식시장에 상장을 원치 않을 ‘상장 기피’ 행태도 생겨난다는 설명이다.

이에 김정호 교수는 “대기업만 규제하면 기업문제가 해결되나”라고 반문했다. 김 교수는 특히 “규제로 요구되는 투명성이나 도덕성의 수준, 적대적 M&A에 대한 방어 행동 허용 범위 등이 중소/중견 기업들이 일상적으로 행하는 수준보다 현격히 높을 경우 그러한 가능성은 더욱 커진다”고 지적했다. 김 교수는 이어 “차등의결권이 한국에서도 허용되어야 한다”며 “적대적 M&A로부터 보호받는 만큼 안정성이 높아져 장기적인 투자를 촉진할 수도 있고 비상장 기업의 상장 인센티브를 높일 수 있다”고 강조했다. 김 교수는 대한전선과 LS전선의 사례를 비교하며 “한국에서 오너가 개입하지 않는 전문경영체제는 시기상조”라고도 설명했다. 아래 글은 김정호 연세대 특임교수의 발제문 전문이다.

| |

|

|

| ▲ 김정호 연세대 경제대학원 특임교수, 프리덤팩토리 대표 |

한국 경제의 상황과 기업 지배구조 이슈들1)

1. 서론

한국은 전과자의 나라라고 해도 과언이 아니다. 2010년 현재 전과자의 숫자는 1100만에 근접해서 전인구의 22%에 해당한다. 2000년대 들어서 숫자가 급격히 늘고 있는데, 이유는 과잉범죄화 때문이다.2) 즉 지키기 어려운 규제들을 지나치게 많이 만든데다가 위반자들의 상당수를 형사 처벌했기 때문이다. 규제 위반자를 무조건 엄벌에 처한 결과인 셈이다.

국민에 대한 감시와 엄한 처벌은 일견 사회를 투명하고 정직하게 만들 것 같아 보인다. 그러나 그 기대는 충족될 수도 있고 안 될 수도 있다. 극단적이고 악질적인 위반자를 선별적으로 처벌할 경우 그런 기대가 충족될 가능성이 높다. 반면 그 사회나 업계에서 일반적으로 행해지는 행동들을 처벌 대상으로 삼게 되면 의도한 효과보다 부작용이 더 클 수 있다. 법을 지키기보다 회피 행동을 유발할 수 있고, 또는 지나치게 많은 범법자를 양산할 수도 있다. 급속히 늘어나는 한국의 전과자 숫자는 그런 결과일 가능성이 높다.

기업지배구조에 대한 규제도 그렇다. 1998년 외환위기 이후를 계기로 기업지배구조에 대한 규제들이 대거 입법되었다. 참여연대 주도의 소액주주운동과 외국인 투자자들의 요구가 크게 작용했다. 이러한 규제들은 한국 상장 기업들의 투명성을 경영 및 회계 투명성을 높이는 데에 기여한 것이 사실이다. 하지만 무시할 수 없는 부작용도 나타나고 있다. 기업들이 주식 시장에의 상장을 기피하게 된 것이다. 상장은 해당 기업에게 상당한 이득을 안겨준다. 그럼에도 불구하고 자격을 갖춘 기업들이 상장을 기피하는 것은 주식 상장과 더불어 따라 오는 규제의 수준이 보통 한국 기업인들의 행동 방식을 크게 벗어난 것들이기 때문일 가능성이 크다.

모든 규제가 그렇듯이 지배구조에 대한 규제도 현실 속 인간의 행동 방식에서 크게 벗어나서는 안 된다. 그와 같은 관점에서 중요한 지배구조 이슈들에 대해 살펴보겠다.

| |

|

|

| ▲ 한국 시장을 규율하는 제도는 대기업이든 중소기업이든 한국인들이 어렵지 않게 지킬 수 있는 것이어야 한다. 심한 일탈자, 심히 부도덕한 행동만이 처벌의 대상이 되어야 한다./자료사진=미디어펜 |

2. 순환출자와 의결권 괴리 문제

순환출자가 기업지배구조 논의의 핵심 이슈가 된 것은 의결권 괴리(separation of cash flow right and voting right) 문제 때문이다. 소위 ‘1%로 99%를 지배’하는 것에 대한 문제의식이다.

순환출자가 의결권 괴리를 만들어내는 것은 사실이다. ‘오너’가 직접 소유한 지분보다 더 많은 의결권을 행사하기 위한 수단이 순환출자이다. 우리나라에서는 1%가 99%를 지배한다는 사실 자체가 부도덕하다고 여겨지고 있지만, 그렇게 만 볼 일은 아니다. 따지고 보면 전문경영인은 지분 0%를 가지고 100%를 지배하게 된다. 최소한 의결권 괴리가 있다는 것을 알고 주식을 산 투자자들은 의결권 괴리를 비난할 입장이 아니다.

학계에서 의결권 괴리를 문제 삼은 것은 의결권 괴리가 오너의 도덕적 해이를 유발하고 그 결과 기업의 경영성과를 떨어뜨리게 될 것이라는 우려 때문이었다. 그리고 의결권 괴리가 있는 기업보다 1주 1표의 원칙을 지키는 기업이 더 성과가 높다는 믿음이 한동안 당연하게 받아들여졌었다.

유럽연합이 역내 모든 기업들에 1주1표 원칙을 의무화하려는 움직임을 보였던 것은 그 때문이다. 미국 SEC도 그런 이유로 한 때 차등의결권(dual class stock)을 금지하는 법을 만든 적이 있다. 그러나 유럽연합은 그 원칙을 입법화하기 전에 포기했다. 프랑스, 스페인, 스웨덴 같은 회원국이 지배구조는 기업의 자율에 맡기는 것이 효율적이라고 강력히 주장했기 때문이다.3) 실증 분석 결과 1주1표 원칙의 채택 여부와 기업의 경영성과가 직접적 관련을 가지지 않는 것으로 드러났다는 사실도 작용했다. 미국의 경우도 항소법원이 SEC에게 차등의결권을 의무화할 권한이 없다는 판결을 내린 바 있다.4)

차등의결권이 금지되지 않은 나라들에서는 이것을 활용해서 경영권을 유지하는 기업들이 많다. 구글, 페이스북, 버크셔해서웨이 같은 기업들이 그렇고 최근에 뉴욕증시에 상장한 중국의 알리바바도 차등의결권을 가진 채로 상장을 했다. 스웨덴, 프랑스, 스페인 같은 나라에도 차등의결권은 빈번히 사용된다.

이들의 성공적인 존속에 착안한 때문인지, 최근 들어서는 차등의결권을 지지5)하거나 또는 차등의결권에 대한 기존의 반대논리가 반드시 옳은 것은 아니라는 견해6)들도 등장하기 시작했다. 차등의결권을 금지하면 오너의 도덕적 해이를 줄일 수 있을지 모르지만 반대로 주식을 소유하지 않은 전문경영인의 횡포를 늘릴 수 있다. 또 외부 사모펀드나 기관투자자의 간섭이 늘게 되는데 그것이 반드시 기업 가치에 좋으리라는 보장이 없다는 것이다. 새로운 발견인 셈이다.

한국 기업가들도 경영권을 지키고 싶은 욕구들이 강하다. 그 수단으로 차등의결권이 아니라 순환출자를 택한 것은 차등의결권이 허용되지 않기 때문이다. 경제민주화의 일환으로 순환출자에 대한 제약이 많아지면서 앞으로는 그 또한 쉬워지지 않을 것으로 생각된다.

나는 차등의결권이 한국에서도 허용되어야 한다고 생각한다. 적대적 M&A로부터 보호받는 만큼 기업가치가 떨어질 수도 있지만 안정성이 높아져 장기적인 투자를 촉진할 수도 있다. 무엇보다도 비상장 기업의 상장 인센티브를 높일 수 있어 장기적으로 주식의 유통성을 높이고 자본시장의 크기를 키울 수 있다.

| |

|

|

| ▲ 미국이나 영국인의 행동이 한국인의 행동과 다르듯이 미국이나 영국에 통용되는 규제수준을 한국에 똑같이 적용하는 것은 합리적이지 못하다. 한국 대기업, 상장 기업들에 대한 규제 또한 마찬가지다./자료사진=미디어펜 |

3. 오너 경영과 비오너 경영(전문경영)

경영권 세습은 한국 경제의 고질적 문제로 인식되는 경우가 많다.7) 오너 체제가 가지는 강점은 창업 세대에나 해당되는 것일 뿐 ‘금수저’를 물고 태어난 2세‧3세의 경우는 단점만 있다는 것이다. 한국의 대기업들은 오너 경영을 버리고 전문경영(이하 비오너경영과 혼용해서 사용한다) 체제로 전환해야 한다는 주장이 자연스럽게 따른다.

경영능력만을 기준으로 보면 그 말이 맞다. 좋은 아버지 또는 할아버지 만나서 좋은 학교에 유학하고 MBA 학위 받는다고 해서 기업경영 능력이 생기지는 않을 것이다. 그 ‘바닥’에서 산전수전 겪으며 수십 년을 근무한 사람의 경영능력이 2세 3세보다 당연히 뛰어날 것이다.

하지만 기업의 성과를 결정하는 것은 경영능력만이 아니다. 능력보다 태도가 더 중요할 수 있다. 오너는 (2세 또는 3세일자라도) 스스로 그 회사의 주인이라고 생각한다는 점에서 전문경영인과 다르다. 이러한 태도의 차이는 성과의 차이를 만들어낸다. 특히 회사가 어려울 때 그 차이는 더욱 두드러질 수 있다. 회사가 어려움에 처하면 경영자는 고통스럽더라도 긴축과 구조조정을 해야 한다. 잭웰치가 GE의 성과를 높인 것은 그 때문이었다. 하지만 우리나라의 전문경영인이 그럴 가능성은 그리 높아 보이지 않는다. 좋은 게 좋다는 식으로 흐르는 성향이 있다. 과거의 기아자동차나 가끔 생겨나는 노동자자주기업들에서 나타나는 현상이 그렇다. 회사를 내 것이라고 생각하고 결단을 하는 데에는 아직까지 (2세든 3세든) 오너가 더 나은 것 같다.

또 다른 측면도 있다. 비오너경영 체제가 성공하려면 전문경영인들이 일은 자기 회사처럼 하면서도 성과에 대해서는 자신의 급여 외에는 욕심을 내서는 안된다. 급여 이외의 것을 욕심낸다면, 다시 말해서 주인 없는 회사를 자기 것으로 만들려고 욕심을 부린다면 회사의 상태는 엉망이 되어 버린다. 이건 도덕성의 문제인데 우리나라의 전문경영인들이 그렇게 도덕적이라고 보기 어렵다. 오너든 노동자든 전문경영인이든 제약과 감시가 사라지면 모두들 사익추구의 유혹을 받는다. 그중에서 그나마 오너가 가장 그 유혹이 작다. 회사의 이익이 바로 자신의 이익인 정도가 다른 누구보다 크기 때문이다.

현재 한국의 상황에서 오너가 개입하지 않는 전문경영체제는 시기상조라고 생각한다. 필자의 그런 생각을 지지해주는 사례 하나를 소개하겠다.

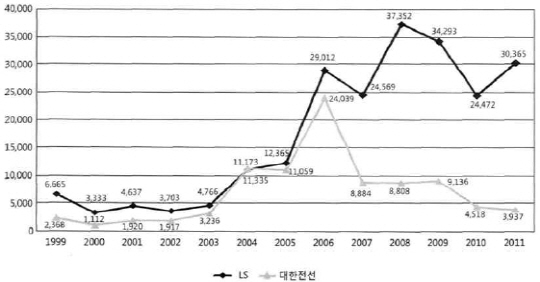

대한전선과 LS전선의 행로는 오너체제와 전문경영인체제의 현실에 대해서 시사점을 준다.8) 2003년까지만 해도 이 두 기업은 비슷했다. 2003년 당시 둘 다 오너가 경영했고, 전선이 주 상품이었으며 당시 생존년수는 41년과 48년으로 큰 차이가 없었다. 매출액은 LS전선 쪽이 50% 정도 더 많았지만 대한전선도 창사 이후 연속 흑자를 기록해왔을 정도로 탄탄한 회사였다.

이 기업들은 2004년 둘 다 지배구조의 변혁을 겪는다. 대한전선은 창업자 2세인 설원량 회장이 갑자기 세상을 떠나면서 선대 회장의 오른팔 격이었던 임종욱이 부회장이 되어 거의 경영의 전권을 행사하게 됐다. 아들은 설윤석은 대학생이어서 경영에 참가할 준비가 되어 있지 않았다. 대한전선은 뜻하지 않게 비오너경영 체제로 재출범하게 된 것이다.9)

같은 해 LS전선은 LG그룹으로부터 분리된 후 새 출발을 하게 된다. 대한전선과는 달리 LS그룹은 오너의 자손들이 직접 경영을 챙기는 구조가 유지된다.

비슷한 두 전선 기업이 같은 시기에 한쪽은 전문경영인 체제, 다른 쪽은 오너 체제로 새로 출발을 하게 된 것이다. 전문경영인 체제와 오너 체제의 성과를 비교해 볼 수 있는 좋은 실험이 벌어진 셈이다.

결과는 어떻게 되었을까? 2007년 이후 시가총액을 보면 차이가 확연하다. 2004년 당시 두 기업의 시가총액은 1.1조 원 수준으로 거의 같았다. LS전선의 경우 기복이 있긴 하지만 2007년부터 2009년까지 전반적으로 시가총액이 상승했다. 2011년에는 2004년의 3배인 3조원에 이르렀다.

| |

|

|

| ▲ 그림 1. 대한전선과 LS전선의 시가총액 변화추이(1999~2012). |

대한전선도 2007년까지는 LS전선과 거의 같은 추세를 유지했다. 그러다 2007년부터 시가총액이 급격히 하락해 2011년에는 3,900억 원 수준으로 떨어졌다. 비오너경영자-전문경영인이 경영을 시작한 지 3년 만에 기업 가치의 60%가 사라진 것이다.

2004년 이후 부채를 얻어 여러 기업을 인수한 것이 문제였다. 2004년엔 쌍방울 인수로 패션사업에 진출했고 2005년엔 대한위즈홈을 인수해서 홈네트워크 시장에 진출했다. 2007년엔 이탈리아 전선업체 프리즈미안의 지분을 인수했고, 2008년엔 남광토건 지분을 인수해서 건설업 진출했다. 그 밖에도 부동산·주식·채권 등에 투자를 확대했다.10) 2008년 금융 위기를 만나면서 투자에 동원됐던 차입금들이 문제를 일으켰고, 그룹은 나락으로 떨어지기 시작했다.

경영을 맡았던 임종욱 부회장은 2010년 3월 책임을 지고 물러났다. 이듬해 그는 배임과 횡령 혐의로 기소되어 재판을 받기에 이른다. 혐의 중 일부는 무죄로 판결이 났지만 사익을 취한 것을 부인할 순 없었다. 이는 그가 주도한 투자의 상당 부분이 회사를 위한 것이 아니라 사익을 위한 것이었을 가능성을 시사한다. 임종욱이 떠난 자리를 설윤석이 대신했지만 회사를 살려내진 못했다. 결국 2013년 10월 7일 설윤석은 경영권 포기를 선언했고 대한전선은 채권단의 관리로 넘어갔다.

만약 대한전선이 설원량 회장 사후 성공을 했다면 한국에서도 전문경영인 체제가 자리 잡는 데 큰 본보기가 됐을 가능성이 높다. 전문경영인 체제도 오너 체제만큼 좋은 성과를 낼 수 있다는 확신이 커졌을 것이고, 창업자 오너들도 경영권은 전문경영인에게 맡기고 자손에게는 주식만 넘기는 사례들이 늘어날 수 있었을 것이다. 안타깝게도 과거 전문경영인 체제의 기아자동차 그룹이 그랬듯이 대한전선도 쇠락의 길을 걷게 됐다. 이런 사례들을 보면서 오너들은 회사의 경영권을 자손에게 승계해야겠다는 생각을 굳히는 것 아닐까.11)

필자는 한국의 현 상황에서 미국처럼 오너가 없이 전문경영인이 정권을 행사하는 체제는 시기상조라고 생각한다. 오너 2세 또는 3세의 입장에서 봤을 때 자신이 직접 경영하는 것보다 전문경영인에게 맡기고 자기는 놀면서 시간을 보내는 쪽이 더 이득이라는 확신이 들 때에 비로소 우리나라에도 전문경영인 체제가 자리를 잡을 것이다. 그러자면 경영권을 잡은 사람이 오너이든 전문경영인이든 도덕적이 되어야 한다.

회사를 위해서 최선을 다하고 정해진 것 이외에 사적인 이익을 취하지 말아야 한다. 아직 우리나라는 그것이 잘 안된다. 오너도 전문경영인도 (그리고 노동자들도) 회사의 이익이 아니라 사적 이익을 추구할 때가 많다. 그나마 오너 경영자는 부분적으로나마 회사의 이익과 자신의 이익이 일치하기 때문에 도덕성이 덜 요구된다. 비오너경영-전문경영인 체제가 제대로 작동하려면 한국 사회 전반적인 도덕수준이 높아져야 한다.

4. 대기업만(재벌만) 규제하면 기업 문제 해결되는가

한국의 지배구조에 대한 규제는 거의 대부분 대기업/재벌기업 중 상장기업에 한정된다. 중소기업 중견기업은 상장기업이 그리 많지 않지만, 상장되었다 할지라도 여론이나 법의 감시망이 느슨하다.

이처럼 대기업만 규제하는 제도는 두 가지의 상반된 효과를 가진다. 첫 번째 효과는 규제를 받는 대기업의 투명성을 높일 수 있다는 것이다. 그 결과 규제 대상 대기업 오너나 경영자의 사익추구 가능성을 낮추고 부수적으로 경영성과도 높일 수 있다. 대다수 사람들이 지배구조 규제를 만들면서 거는 기대 효과다.

그런데 이와는 달리 바람직하지 않은 부작용도 발생한다. 아예 규제 대상이 되는 것을 회피하는 효과이다. 중소/중견 기업이 대기업으로 성장하고 싶어 하지 않을 가능성(피터팬 신드롬)도 있고, 비상장 기업들이 주식시장에 상장을 원하지 않을 가능성(상장 기피)도 생겨난다. 특히 규제로 요구되는 투명성이나 도덕성의 수준, 적대적 M&A에 대한 방어 행동 허용 범위 등이 중소/중견 기업들이 일상적으로 행하는 수준보다 현격히 높을 경우 그러한 가능성은 더욱 커진다.

김수연은 한국 기업들의 상장 기피와 관련하여 흥미로운 연구결과12)를 발표했다. 상장의 자격을 갖춘 기업들 중에서 극히 일부만이 상장을 하며, 그것마저 줄어들고 있다는 것이다. 2007년 유가증권 시장의 경우 상장 자격을 갖춘 기업 532개 중에서 1.88%인 10사가 실제 상장을 했다. 그런데 2013년 자격을 갖춘 기업이 811개로 늘었는데 실제 상장한 기업은 0.49%인 4개사에 불과했다. 코스닥 시장의 경우 비슷한 양상을 보이고 있다. 기업들이 상장을 기피하고 있음을 보여주고 있음을 잘 보여주는 수치이다.

| |

|

|

| ▲ 표 1. 잠재적 IPO 기업 수 및 실제 IPO 기업 수. /자료 출처: 유가증권의 경우 전경련(2014), 코스닥의 경우 이석훈(2015, 자본시장연구원) |

상장 기업이나 대기업에 대한 투명성(지배구조) 규제는 아동학대를 방지하기 위해 어린이집에 CCTV 설치를 의무화하는 것에 비유할 수 있다. 어린이집 마다 감시카메라를 설치하면 아동학대는 줄일 수 있을 것이다. 그것이 보이는 효과다. 그러나 보이지 않는 효과도 있다. 학대는 아니지만 학대로 오해받을 수 있는 행동들도 문제가 될 수 있고, 아동학대와 무관하지만 외부에 보이고 싶지 않은 다른 여러 가지의 행동들도 하기가 어려워질 것이다. 결국 어린이집 교사를 하고 싶은 사람이 줄어들 것이고 아예 어린이집을 차리려는 사람들도 줄어들 가능성이 높다.

상장기업이나 대기업에 대한 지배구조 규제들은 그들의 상장 여부와 관계없이 보통의 상황에서 하는 행동에서 크게 벗어나지 않아야 한다. 극단적 일탈 행동만을 규제하는 것이어야 한다. 그렇지 않고 유난히 대기업에게만 성인군자만이 지킬 수 있는 수준, 이상적인 수준을 요구하게 되면 아예 대부분 범죄자가 되거나 또는 상장을 기피하거나 대기업이 되기를 기피할 가능성이 높다. 부작용은 이미 상당 부분 일반화되고 있는 것 아닐까.

5. 주력업종의 위기와 구조조정 그리고 지배구조

대우조선처럼 실질적으로 부도 상태의 기업들을 어떻게 처리할 것인가. 그 핵심에는 누가 그 기업을 경영할 것인가의 문제, 즉 지배구조의 문제가 놓여 있다. 결론부터 말하자면 부도난 기업은 신속하게 기존 주주의 주식을 소각하고 새로운 주인을 찾아 매각하는 것이 효율적이다. 외환위기 당시 부도 상태의 기아자동차을 현대자동차에게 매각한 것이 좋은 사례이다. 그 결과는 지금 우리가 보고 있듯이 매우 성공적이다.

대우조선의 처리 방식은 정반대다. 부도난 대우중공업의 새 주인을 민간에서 찾는 대신 산업은행이 대주주가 되는 방식으로 회생시켰다. 그 이후 수익성과는 무관하게 저가 수주를 이어가다가 결국 엄청난 부채만 쌓은 지경이 되었다. 산업은행 관리 하의 회사들만 그런 것이 아니라 법정관리 상태의 기업들이 대부분 그런 상황에 처해 있다. 대부분의 부도난 기업에 대한 최선의 해법은 채권단 주도 하에 기존 주식을 매각하고 신속하게 새 주인을 찾아주는 것이다.

이때에 헐값 매각 가능성 등이 매각을 안 하거나 미루는 중요한 이유로 등장하곤 한다. 하지만 헐값 매각이라고 해도 새로운 주인을 찾는 쪽이 국책은행 관리나 법정관리 상태로 두는 것보다는 나을 경우가 많다. 신속하게 새로운 주인을 찾는 것, 그것이 부실기업 구조조정의 해법이다.

| |

|

|

| ▲ 상장기업이나 대기업에 대한 지배구조 규제들은 그들의 상장 여부와 관계없이 보통의 상황에서 하는 행동에서 크게 벗어나지 않아야 한다. 극단적 일탈 행동만을 규제하는 것이어야 한다. 그렇지 않고 유난히 대기업에게만 성인군자만이 지킬 수 있는 수준, 이상적인 수준을 요구하게 되면 아예 대부분 범죄자가 되거나 또는 상장을 기피하거나 대기업이 되기를 기피할 가능성이 높다./자료사진=연합뉴스 |

6. (외국인)투자자의 요구와 한국적 상황

구글은 주식을 공개할 때 차등의결권을 채택했다. 세르게이 브린 등 창업자의 주식은 1주당 10표이고 일반 투자자들이 구입하는 주식은 1주1표로 했다. Calpers(캘리포니아 공무원 연금 기금)를 위시한 기관투자자들은 구글의 이런 정책에 반대했고 공모에 참여하지도 않았다. 차등의결권이 회사의 가치를 파괴할 것이라는 우려 때문이었다.

캘퍼스의 우려와는 달리 주식 공개 후 구글은 눈부신 성과를 거두고 있다. 차등의결권을 둔 페이스북 같은 기업들도 좋은 성과를 내고 있다. 만약 1주1표 체제를 해서 기관투자자들의 경영에 대한 간섭이 심했다면 오히려 그런 성과를 내기 어려웠을 것이라는 분석마저 나오고 있다.13) 투자자들의 요구가 기업의 성과에 반드시 긍정적이지만 않을 수 있음을 보여주는 사례이다. 만약 기관투자자들의 요구대로 차등의결권을 금지했다면 구글, 페이스북 같은 기업들은 기관투자자들의 경영간섭을 받았을 것이고, 그 결과는 장담할 수 없다. 또는 아예 상장을 안한 채 비공개기업인 상태로 운영이 되었을지도 모른다.

한국의 상장 기업들에 대해 투명성 규제를 강화하라는 외국 투자자들의 요구도 같은 차원에서 접근하는 것이 좋지 않을까. 투자자들의 요구가 단기적으로 상장기업의 주가를 높이는 데에는 도움이 될 것이다. 그러나 장기적으로 그럴지에 대해서는 확신할 수 없다. 특히 경영자가 웅대한 비전을 가진 사람이라면 투자자가 이해하고 받아들이기 힘들 것이다.

상장의 인센티브라는 차원에서는 더욱 그렇다. 투자자들은 이미 상장이 되어 있는 기업들에 대해서 관심이 있다. 기존 상장 기업의 투명성을 높여서 주가를 올리는 데에 관심이 있다. 그러나 앞서 살펴봤듯이 그 기준이 통상의 비즈니스 관행보다 지나치게 높을 경우 투자자들 요구에 따른 규제는 비상장 기업들로 하여금 상장을 기피하게 만들 것이다. 비상장 기업들이 증가해서 결과적으로 경제 전체의 투명성은 낮아질 수도 있다.

투자자들은 자신의 돈으로 원하는 기업에 투자하면 된다. 투명성이 낮아서 불안해 보이는 기업이라면 투자하지 않으면 된다. 불투명성은 음험한 음모일 가능성을 보여주는 것일 수 있지만, 어쩌면 투자자에게도 밝히기 싫은, 또는 설득하기 싫은 비전이나 계획 때문일 수도 있다. 투자자는 투자로 말하면 된다. 투자자, 특히 외국 투자자가 요구한다고 해서 제도 그 자체를 뜯어 고친다면 지나친 대응일 수 있다.

한국 시장을 규율하는 제도는 대기업이든 중소기업이든 한국인들이 어렵지 않게 지킬 수 있는 것이어야 한다. 심한 일탈자, 심히 부도덕한 행동만이 처벌의 대상이 되어야 한다. 미국이나 영국인의 행동이 한국인의 행동과 다르듯이 미국이나 영국에 통용되는 규제수준을 한국에 똑같이 적용하는 것은 합리적이지 못하다. /김정호 연세대 경제대학원 특임교수, 프리덤팩토리 대표

| |

|

|

| ▲ 부도난 기업은 신속하게 기존 주주의 주식을 소각하고 새로운 주인을 찾아 매각하는 것이 효율적이다. 외환위기 당시 부도 상태의 기아자동차을 현대자동차에게 매각한 것이 좋은 사례이다./자료사진=현대중공업 |

1) 필자는 사전에 글을 읽고 논평해준 프리덤팩토리 이유진 팀장에게 감사드립니다.

2) 김일중 정기상, 과잉범죄화의 극복을 위한 비범죄화에 관한 연구 -다각적인 접근방안의 모색, 저스티

스 통권 40호, 2014.2, pp. 311-333.

3) Commission gives up on ‘one share, one vote’ reform. http://www.euractiv.com/section/uk-europe/news/commission-gives-up-on-one-share-one-vote-reform/

4) S. Bainbridge, What to do about dual class stock (if anything)? In 1988, the Securities and Exchange Commission adopted rule 19c-4 pursuant to a claim of regulatory authority under Section 19(c) of the Securities Exchange Act of 1934. Rule 19c-4 purported to amend the listing standards of the self-regulatory organizations (i.e., the major stock exchanges and NASDAQ) so as to prohibit most forms of dual class stock. The United States Court of Appeals for the District of Columbia Circuit, however, subsequently invalidated rule 19c-4 as exceeding the scope of the SEC's delegated authority. http://www.professorbainbridge.com/professorbainbridgecom/2015/11/what-to-do-about-dual-class-stock-if-anything.html

5) Arman Khachaturyan, Trapped in Delusions: Democracy, Fairness and the One-Share-One-Vote Rule in the European Union, European Business Organization Law Review / Volume 8 / Issue 03 / September 2007, pp 335-367.

6) Mike Burkart and Samuel Lee, One Share One Vote: the Theory, Review of Finance (2008) 12 (1): 1-49.

7) 최정표, 이제 전문경영인 체제로 가야. 국가미래연구원. http://www.ifs.or.kr/bbs/board.php?bo_table=NewsInsight&wr_id=734&device=mobile

8) 이 사례는 곧 출간 예정인 필자의 책의 일부를 발췌 수정한 것이다. 김정호, 『대한민국 기업가열전, 북오션』, 2016(출간예정).

9) 안세연·박동준, “소유 또는 전문 CEO 선택이 가족 기업의 장기성과에 미치는 영향 - 두 가족기업의 성쇠,” 전략경영연구 제16권 제2호, 2013 , pp.57-87.

10) 53년 흑자 5년 만에 탕진한 대한전선, 이코노미 인사이트 43호, 2013년 11월 01일, http://www.economyinsight.co.kr/news/quickViewArticleView.html?idxno=2036

11) 최우석의 이 글은 미국 한국 유럽의 여러나라들에서 행한 실증분석 결과를 보고하고 있는데, 대부분 나라에서 오너 경영 체제가 더 높은 성과를 나타냈다고 한다. 최우석, 전문경영체제와 오너 체제의 경영성과 비교, 월간 경영계 6월호, 2006. 6 http://www.kefplaza.com/labor/relations/normal_view.jsp?nodeId=124&idx=3062&prod_id=7561

12) 김수연, 상장활성화를 위한 상장사 제도 합리화 과제: 회사법을 중심으로, 한국경제연구원 2015.

13) Sorry CalPERS, Dual Class Shares Are A Founder's Best Friend, Forbes 2014, 5, 13. http://www.forbes.com/sites/ciocentral/2013/05/14/sorry-calpers-dual-class-shares-are-a-founders-best-friend/#288c0df07016

[김정호]

▶다른기사보기