[미디어펜=정단비 기자] 지난 12일 경주에서 5.8 규모의 강진이 발생한데에 이어 지난 19일 경주에 또 지진이 발생하면서 불안감이 커져가고 있다. 이에 따라 지진으로 피해를 보험으로 보상받을 수 있을지에 대한 관심도 높아지고 있다.

| |

|

|

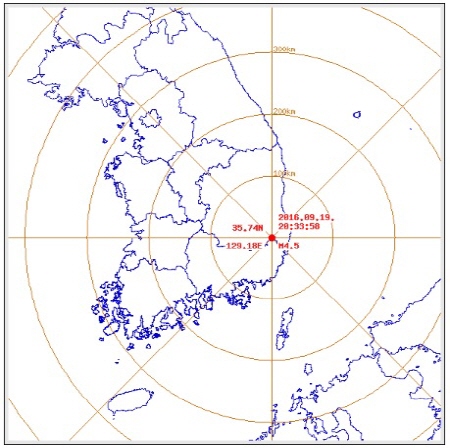

| ▲ 지난 19일 오후 8시33분 경북 경주시 남남서쪽 11km 지역에서 규모 4.5의 지진이 발생했다./기상청 지진특보 |

20일 국민안전처는 전날인 19일 오후 8시33분 경북 경주시 남남서쪽 11km 지역에서 규모 4.5의 지진이 발생했다고 밝혔다.

이로 인해 지난 19일 오후 11시 기준, 지진감지 등을 느꼈다는 신고건수는 1만4161건이며 피해건수는 도로균열과 마당균열 등 11건이 신고 되었으나 정확한 피해규모는 추가적인 확인이 필요한 상황이다.

경주에서는 이에 앞서 지난 12일 오후 7시44분에도 경주시 남남서쪽 9km 지역에서 규모 5.1의 지진이 발생, 이어 오후 8시32분 같은 지역에서 규모 5.8규모의 지진이 추가 발생했던 바 있다.

당시 지진이 발생했던 직후인 오후 9시30분 기준 지진감지 등을 느꼈다는 119 신고상황은 3만7267건에 이르고 인명피해는 부상자 2명이 접수, 일부 가벼운 건물 균열, TV 엎어짐 등 34건이 신고되는 등 피해가 있었다.

국내의 내진설계 또한 미흡한 실정이다. 실제 전현희 더불어민주당 의원이 국토교통부에서 제출받은 '전국 지자체별 내진설계 현황' 자료를 분석한 결과 전국 건축물 698만6913동 중 내진확보가 된 건축물은 47만5335동으로 6.8%에 불과했다.

현행 건축법에 따른 내진설계대상 건축물로 한정해도 143만9549동 중 47만5335동만 내진확보가 돼있는 것으로 나타나 내진율이 33% 밖에 안됐다. 가장 최근에 도시가 조성된 세종시의 경우 50.8% 내진율을 보였지만 부산(25.8%), 대구(27.2%), 서울(27.2%) 등으로 낮았다.

그렇다면 지진이 발생했을 때 과연 보험으로 보상을 받을 수 있을까?

금융소비자연맹, 보험연구원 등 관련업계에 따르면, 지진으로 다치거나 사망할 경우 생명보험과 질병상해보험(손해보험), 실손의료보험(손해보험), 해외여행보험(손해보험) 등을 통해 보상을 받을 수 있다.

특히 대인배상Ⅰ을 제외한 자동차보험과 화재보험을 통해서는 지진과 같은 천재지변은 보상받을 수 없으며 화재보험의 경우 특약 가입을 통해 지진 피해 보상을 받을 수 있다.

국내보험 시장에서 지진 피해를 보상받을 수 있는 보험은 자연재난보험, 사회재난보험, 민간지진보험 등 크게 3가지로 볼 수 있다.

자연재해보험 중에는 풍수해보험이 유일하게 지진손해를 담보하고 있지만 현재 시장 규모는 2014년 기준 가입건수는 1만2036건, 가입금액은 115억원에 불과하다.

사회재난보험은 대부분 배상책임보험으로 신체손해를 담보, 대부분의 의무 보험들이 붕괴·폭발 손해를 담보하고 있지 않고 천재지변으로 인해 발생하는 손해를 면책으로 하고 있어 지진 손해 발생 시 피해자들이 보험을 통해 손해를 보상받기 어려운 실정이다.

더불어 민간지진보험으로는 지진보험이 화재보험의 특약으로 제공되지만 지난 2014년 기준 손해보험사들이 판매하는 주택화재보험 특약인 지진담보 가입률은 0.14% 밖에 못 미칠 정도로 가입률이 매우 낮은 수준이다.

이처럼 최근 지진이 연달아 일어나면서 한국도 더 이상 지진 위험에 대해 자유롭지만은 않으며 대비해야 한다는 지적이 나오고 있다.

이기욱 금소연 사무처장은 "국내도 더이상 지진 안전지대가 아닌 만큼 그 피해를 보험으로 대비할 필요가 있다"며 "자신이 가입한 보험이 보상이 되는 보험인지를 파악하고 있어야 유사시에 적절히 대처할 수 있다"고 말했다.

[미디어펜=정단비 기자]

▶다른기사보기