[미디어펜=조항일 기자] 금융권의 중도금 대출 규제 강화가 정부의 주거안정 대책에 '찬물'을 끼얹고 있다는 지적이 나오고 있다.

금융권이 한국토지주택공사(LH) 등에서 공급한 공공분양 아파트에 대한 보증금 대출을 꺼리면서 계약자들의 중도금 마련에 어려움을 겪고 있기 때문이다.

| |

|

|

| ▲ 금융권의 중도금 대출 규제가 정부가 주거대책 일환으로 공급하고 있는 공공분양 아파트에도 예외없이 적용되면서 서민들의 피해가 우려되고 있다./자료참조=LH |

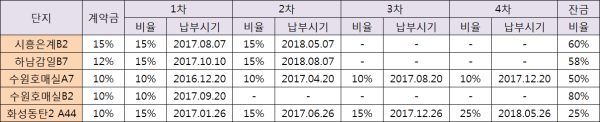

8일 한국토지주택공사(LH) 등에 따르면 LH는 지난해 분양한 수원 호매실 B2블록, 시흥은계 B2블록 등 경기도 내 5개 공공분양 아파트에 대해 중도금 대출 은행을 아직도 구하지 못했다.

이에 따라 LH는 사업장별로 중도금 납입 시기를 4~8개월 연장해주는 임시방편을 내놓았지만 상황은 낙관하기 어려운 실정이다.

어렵게 대출 은행을 찾는다고 해도 폭등한 이자 부담도 만만치 않다. 은행들이 연 4%가 넘는 고금리를 요구하고 있어 자금사정이 넉넉하지 못한 공공분양 아파트 계약자들의 부담도 덩달아 커지고 있다.

실제로 지난해 12월 서울주택도시공사(SH)가 분양한 송파구 오금지구는 간신히 중도금 대출 은행(농협)을 찾았지만 전체 대출액 규모가 계약자의 절반 정도가 필요한 금액에 불과해 순서대로 중도금 대출을 실행해야 할 처지이다.

때문에 은행들이 가계부채 대책의 일환으로 정부가 내놓은 중도금 대출 규제 정책에 편승해 '대출 장사'에 나서고 있다는 비난도 나오고 있다.

SH관계자는 "정부가 중도금 대출 규제를 강화했다 하더라도 공공분양에까지 일괄 적용한 것은 문제"라며 "주거안정 일환의 사업인 만큼 차등 적용하는 등 제도 개선이 필요할 것 같다"고 말했다.

| |

|

|

| ▲ 수원 호매실지구 B2블록 조감도./사진=LH제공. |

공공분양 아파트의 경우 상대적으로 낮은 금리를 적용해야 하는 만큼 은행 등 금융권이 대출을 꺼리고 있다는 뜻이다.

'디딤돌 대출' 등 상품의 지원 강화도 현 상황에서는 한계가 있다는 지적이다.

이 관계자는 "디딤돌 대출의 경우 개인신용등급이 대출 금액을 좌우하는만큼 현재의 분위기라면 은행들이 심사를 깐깐하게 볼 것"이라고 설명했다.

수원 호매실지구에서 당첨된 한 계약자는 "목돈이 부족한 서민 입장에서는 중도금 대출이 안되면 아파트 분양은 사실상 불가능하다"며 "투기는 막되 실수요자에게는 최대한 지원해줄 수 있는 보다 세분화된 정책이 아쉽다"고 토로했다.

'빚을 내서 집을 사라'고 부추겼던 정부가 갑자기 정책노선을 변경해 내 집 장만을 꿈꿔왔던 서민들의 근심과 부담만 키우고 있다는 불만이다.

공공분양 아파 공급 대상자는 대부분 신혼부부와 다자녀가구 등 출산 장려책의 대상자이면서 장기 군복무자·국가유공자·장애인 등 주거복지가 절실하거나 실수요 계층. 때문에 지금과 같이 중도금 대출 문제가 장기화될 경우 사회적 문제로 비화될 가능성도 우려되고 있다.

업계 한 관계자는 "최근 급격히 늘어난 보증금 집단대출은 돈 있는 사람들이 투기를 목적으로 분양시장에 뛰어들면서 나타난 측면이 큰데, 한푼두푼 모아 내 집 마련을 원했던 서민들이 그 피해를 고스란히 떠안고 있다"고 지적했다.

[미디어펜=조항일 기자]

▶다른기사보기