[미디어펜=이원우 기자]은퇴를 앞둔 A씨는 퇴직연금과 2002년에 가입한 연금저축에서 매년 110만원을 받는 대신 저율(5.5%)의 연금소득세를 내면 되는 것으로 생각했으나 연간 1200만원을 초과해서 연금을 받으면 종합소득세(6.6~44%)를 내야한다는 얘기를 듣고 억울하다는 생각이 들었다.

다행히 연금개시 신청을 할때 연금수령기간을 늘려 연간 연금액을 1200만원 이하로 조정하면 종합소득세를 내지 않아도 된다는 사실에 안도의 한숨을 지었다.

금융감독원은 13일 경제활동을 그만둔 은퇴시기에 연금을 수령하는 시점에 필요한 '연금저축 절세 노하우'를 소개했다.

연금저축과 퇴직연금(본인추가납입액)에서 받는 연금에 대해서는 연금소득세(3.3~5.5%)가 부과된다. 그러나 연금수령액이 연간 1200만원을 초과하면 연금수령액 전체에 대해 연금소득세 대신 종합소득세(6.6~44%, 다른 소득과 합산과세)가 부과된다.

따라서 연금수령액을 확인해 연간 1200만원을 초과하지 않도록 연금의 수령시기 및 수령기간을 조정해야 종소세를 피할 수 있다.

다만 한도 산정시 국민연금 등 공적연금, 퇴직연금, 구 개인연금(1994년6월부터 2000년 12월까지 기간중 판매된 소득공제 혜택이 있는 상품)은 제외된다. 연금저축․퇴직연금(본인추가납입액)의 경우 소득‧세액공제를 받지 않은 금액에서 지급받는 연금액도 한도에 포함되지 않는다.

또 연금저축 또는 티직연금에서 연금을 수령할 때 10년 이상(2013년 3월 이전 계약은 5년간 분할 수령) 연금수령한도 이내의 금액으로 받아야 저율의 연금소득세 또는 감면된 퇴직소득세가 부과된다. 연금 수령기간을 10년 미만으로 단축시킬 경우 연금 연금 수령액이 세법상 수령한도를 초과할 가능성이 높은 만큼 10년이상으로 분할 수령하는 것이 바람직하다. 한도를 초과한 금액에대해서는 기타소득세 또는 퇴직소득세 100%가 부과돼 손해를 볼 수 있다.

예컨데 연금저축 평가액이 4000만원인데 이를 4년간 분할 수령하면 연금액 일부에 대해 연금소득세와 함께 세율이 높은 기타소득세(16.5%)가 부과돼 총 511만원의 세금을 내야 하지만 10년에 걸쳐 수령하면 세금이 220만원으로 줄어든다.

| |

|

|

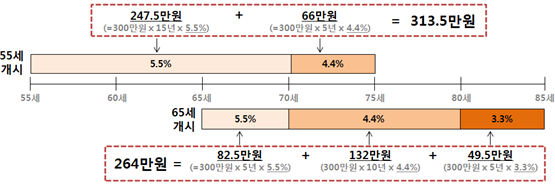

| ▲ 연금개시 나이에 따른 연금소득세 비교

* 적립금 6,000만원, 20년 확정기간형 연금(매년 300만원 연금수령) 기준 |

아울러 세법상 연금소득세는 가입자의 연금수령시 나이가 많을수록 세율이 낮아지는 만큼 경제적 여유가 있다면 연금 수령 시기를 늦춤으로써 세금을 줄일 수 있다.

적리금 6000만원의 연금수령기간이 20년이고 연금개시 나이가 55세인 경우 세금 총액은 313만5000원이나 연금개시 나이가 65세인 경우는 264만원으로 49만5000원을 젤세할 수 있다.

65세 이후는 5.5%, 70세부터 79세는 4.4%, 80세부터 85세까지는 3.3%의 낮은 세율을 적용하기 때문이다.

한편 본인이 가입한 연금종류와 예상연금액은 금감원이 운영하는 '파인'의 통합연금포털을 통해 간편하게 확이 가능하다.

[미디어펜=이원우 기자]

▶다른기사보기