[미디어펜=김하늘 기자] #최근 20대 정 모씨는 모니터 구입을 위해 용산 전자상가에 들렀다. 다소 고가의 제품이다 보니 현금이 아닌 카드만 들고 온 그는 온 이내 당황할 수밖에 없었다. 방문한 모든 가게에서 카드 결제를 하게 되면 10%를 부가세를 추가로 부담해야 한다는 것. 그는 어쩔 수 없이 밖을 나와 현금을 뽑기 위해 현금자동입출금기(ATM)를 찾아 헤매야 했다.

| |

|

|

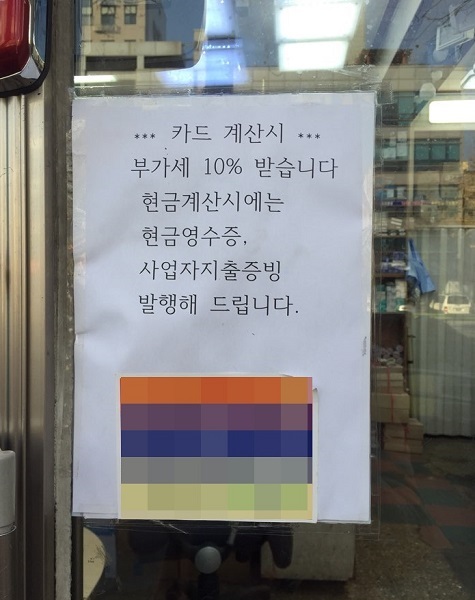

| ▲ 사진=김하늘 기자 |

정 씨와 같은 상황은 비단 용산 전자상가에서만 발생하는 상황은 아니다. 강남 지하상가나 동대문시장 등에선 카드 사용을 여전히 거부하고 있다.

이렇듯 불법이 만연하게 행해지며 소비자들이 피해를 입고 있는 상황에서도 소비자들의 직접적인 신고 없이는 해결이 불가능하다. 뿐만 아니라 신고 이후 대응도 솜방망이 처벌로 그치는 것이 대다수로 카드거래 거절을 뿌리뽑기 어렵다는 지적이 제기됐다.

6일 여신금융법 제19조에 따르면, ‘신용카드가맹점은 신용카드로 거래한다는 이유로 신용카드 결제를 거절하거나 신용카드회원을 불리하게 대우하지 못한다’고 명시돼 있다.

카드결제를 거부하는 것과 현금가보다 비싸게 받는 것 모두 ‘불법’이다.

이를 위반할 경우 1년 이하의 징역 또는 1000만원 이하의 벌금에 처하도록 하고 있다.

이에 여신금융협회는 소비자지원센터를 통해 소비자들이 카드결제를 거부한 매장을 신고할 수 있도록 조치하고 있지만 신통치 않다는 지적이 지속돼오고 있다.

우선 신용카드 거래거절 1회는 경고, 2회는 계약해지 예고, 3회는 신용카드 계약해지를 받게 된다.

그러나 2015년 기준 여신금융협회에 신고된 '카드 결제 거부·부당대우' 신고건수는 5094건이 접수된 것에 반해, 거래거절 1회 경고를 받은 곳은 58곳, 2회 경고를 받은 곳은 4곳에 불과했다. 뿐만 아니라 실제 카드 가맹이 해지된 가맹점은 한 곳도 없었다.

이렇듯 허술한 규제와 관리 속에서 가맹점들은 배짱 영업을 지속해오고 있다.

이에 대해 여신협회 관계자는 "카드 결제 거부에 대한 현실적인 직접적 제재는 힘든 상황"이라며 "신고가 들어오면 카드사에 전달해 주는 것이 전부"라고 설명했다.

그는 또 "카드결제 거부는 카드사와 가맹점 사이의 계약 위반으로 볼 수 있다"고 덧붙였다.

한편, 국세청과 여신금융협회에서는 신용카드 가맹점이 신용카드 결제를 거부하거나, 신용카드 결제 시 가맹점수수료와 부가가치세 등을 소비자에게 전가하는 행위 등 각종 불법 거래 행위에 대한 신고를 받고 있다.

또한 신고자에겐 결제거부 해당금액의 20%를 신고 포상금으로 지급한다.

[미디어펜=김하늘 기자]

▶다른기사보기