바른사회시민회의는 21일 오전 10시 서울 중구 프레스센터 목련실에서 지난 서울메트로 추돌사고를 계기로 서울지하철의 안전을 점검하고, 서울시 안전대책의 실효성을 진단하는 ‘서울시 지하철, 안전대책 이대로 괜찮은가’ 긴급토론회를 개최했다.

| |

|

|

| ▲ 긴급토론회전경 |

이날 세미나에서 연강흠 연세대 경영대학 교수는 서울메트로의 경영-재무 현황에 대해서 분석, 비판했다.

서울메트로는 지속적인 영업손실로 인해 현재 자본잠식이 발생한 상태이며, 부채는 5년 사이 23% 증가해 3조3300억원에 달한다.

| |

|

|

| ▲ 연강흠 연세대 경영학부 교수 |

연 교수는 서울메트로의 재무 개선방안으로 "지하철 시설개선 및 안전대책과 관련없는 사업개발을 자제하고 불필요한 경비성 지출을 우선적으로 줄여나가야 한다"며 "영업활동으로부터 재원을 확보하려는 노력이 필요하다"고 강조했다.

또 추가적으로 재무건전성 회복을 위한 계획서를 구체적으로 작성하고, 서울시가 직접 나서서 주요지표에 대한 지속적인 모니터링을 실시해야 한다고 지적했다.

연 교수는 재무와 직원 성과급을 연동하는 종합분석모형을 제안하며 "서울메트로의 경영평가와 성과급지급 기준에 재무상태를 연계하는 종합적 분석모형을 도입해, 영업손실이 악화되거나 부채규모가 증대할 시 직원들에 대한 성과급을 지급 중단하는 방안이 필요하다"고 말했다.

다음은 연강흠 연세대 경영대학 교수의 발제문 전문이다.

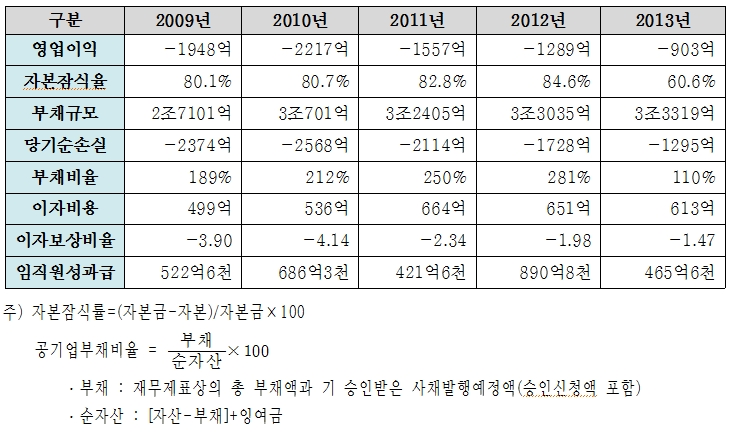

1. 기본 재무현황

| |

|

|

| <서울메트로 5년간 재무현황> |

○ 영업손실과 당기순손실이 지난 5년 기간 동안 지속되고 있음.

- 경로우대와 같은 운임감면이나 낮은 승객수에 따른 매출 부진에 기인함.

○ 지속적 영업손실로 인해 자본잠식 발생

- 자본잠식은 당기순손실의 누적으로 결손금이 발생해 자본이 자본금보다 작아지는 현상으로 자본잠식률이 100%이면 완전자본잠식 됨.

- 5년간의 지속적인 적자로 잉여금이 소진되어 자본이 자본금보다 적어짐.

- 2013년 자본잠식율이 감소한 것은 2013년말 실시한 자산재평가로 토지재평가차익이 1조 9,249억원 발생한데 기인한 것으로 현금유입이 있는 것은 아님.

○ 지난 5년 기간 동안 부채규모는 지속적으로 증가함.

- 서울메트로의 부채규모는 2009년 2조 7,101억 원에서 2013년 3조 3,319억 원으로 급격히 증가함.

- 5년 사이에 6,218억 원(23%) 증가함.

- 부채규모를 줄이지 않은 상태에서 서울시 등으로부터의 증자를 통한 자본 확대와 부채비율 감소는 서울시 재정을 악화시킬 수 있음.

- 증가해 오던 부채비율이 2013년 말 기준 부채비율이 급감한 것은 토지재평가차익 1조 9,249억원에 기인한 것임.

○ 이자비용의 증가에도 불구하고 지난 5년간 영업적자 지속

- 부채규모의 증가로 이자비용이 급증했으나, 2012년부터는 시장금리 하락으로 이자비용이 근소하게 감소함.

- 향후 시장금리 상승시 이자비용이 증가해 부담이 될 수 있음.

- 지난 5년간 영업적자가 지속되어 영업이익으로 이자비용을 충당할 수 있는지를 나타내는 이자보상배율(=영업이익/이자비용)은 음수(-)임.

- 즉, 이자비용도 감당할 수 없는 영업실적을 보임.

- 다만, 감가상각비 차감 전 영업이익인 EBITDA는 양수(+)여서 2013년에는 913억원에 달해 영업외수익 320억원을 더하면 613억원의 이자 상환 능력은 있음.

- 그러나 감가상각비를 충당할 영업이익을 발생시키지 않으면 향후 노후화된 시설교체나 시설투자 등을 위해 서울시 재정에 부담을 주거나 부채규모를 다시 늘려야 할 것임.

2. 현금흐름 분석

○ 2013년 현금흐름표에 의하면 ‘영업활동으로 인한 현금흐름’은 1,335억원임.

- 당기순손실이 1,295억원 발생했으나 퇴직급여 675억원, 감가상각비 1,863억원 등 현금유출이 없는 비용을 가산하고 영업활동으로 인한 자산부채의 변동을 고려했기 때문임.

- 전기에도 대체로 유사한 패턴을 보이고 있으나 영업활동으로 인한 자산부채의 변동은 현금유입을 발생시킨 당기와 달리 627억원의 현금유출을 발생시킴.

- 결과적으로 영업활동으로 인한 현금흐름이 양수(+)이나 감가상각비가 누적될수록 장기적으로 노후화된 시설교체나 신규 시설투자 등 투자활동에 필요한 현금을 확보해야 하므로 지속적 당기순손실의 누적이 부담이 될 수밖에 없음.

- 퇴직급여 등이나 영업활동으로 인한 자산부채의 변동은 발생주의에 따른 현금흐름 발생시점을 조정해주는 것이므로 현금흐름이 창출되는 것은 아님.

○ 2013년 투자활동으로 인한 현금흐름이 1,805억원으로 영업활동으로 인한 현금흐름이 충분히 커버하지 못하고 있음.

- 영업활동으로 커버하지 못하는 투자활동에 필요한 자금은 보유 현금 450억원으로 충당함.

○ 재무활동으로 인한 현금흐름은 주로 공채의 차환발행과 소액의 유상증자 및 국고보조금 수령에 의존하고 있음.

- 2013년도 공채 상환액은 5,253억원이고, 공채 발행액은 4,594억원으로 그 차액은 대략 유상증자 606억원과 국고보조금 310억원으로 충당함

- 2012년도에 공사채발행 949억원으로 확보한 현금의 일부로 2013년도 투자활동에 사용함.

3. 재무비율 분석

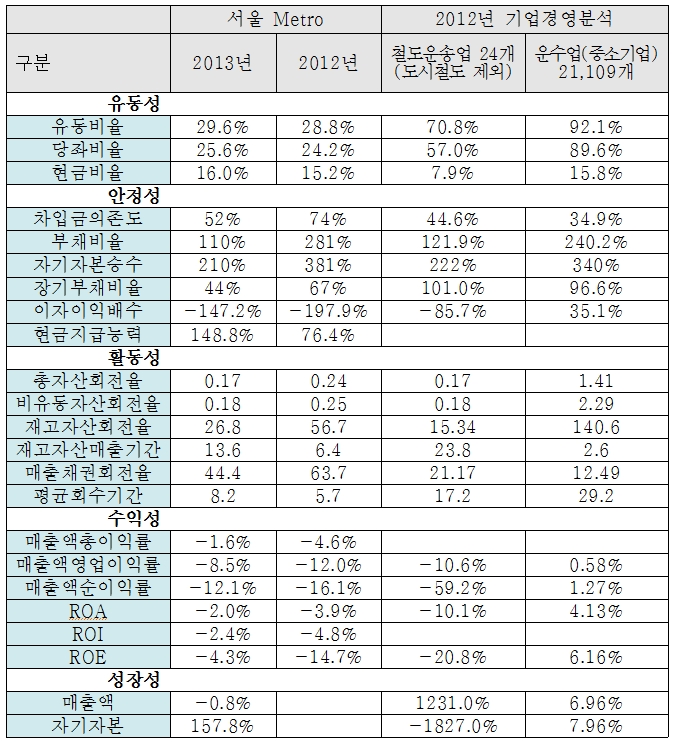

○ 단기지급능력을 나타내는 유동성(liquidity) 지표는 유동비율, 당좌비율, 현금비율 모두 지극히 낮은 수치임.

- 철도운송업의 유동비율(71%)은 제조업 표준비율인 200%에 훨씬 못 미침.

- 서울메트로의 유동비율은 30%에도 못 미처 유동자산만으로는 유동부채를 상환하지 못하는 상태임.

○ 장기지급능력을 나타내는 안정성(long-term solvency) 지표는 공기업 재정운용의 적정성 및 건전성을 측정함

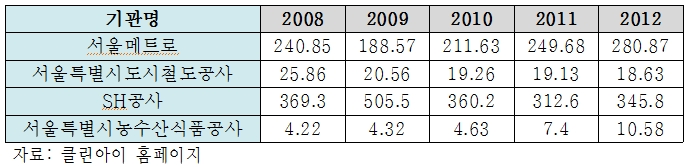

- 서울메트로의 부채비율(부채/순자산)은 2012년 281%에서 2013년 110%로 급감했는데 이는 2013년말 실시한 자산재평가로 토지재평가차익이 1조 9,249억원 발생한데 기인함.

- “2012년도 지방재정 위기진단 사전경보시스템 분석지표”에 의하면 개별공기업 부채비율(부채/순자산)이 400% 초과이면 ‘주의’, 600% 초과이면 ‘심각’ 수준이므로 서울메트로의 부채비율이 심각한 수준은 아님

| |

|

|

| <서울시 투자기관 부채비율> (단위: %) |

- 이자보상배율(=이자이익배수)는 영업이익이 음수인 관계로 의미가 적음.

- EBITDA를 기준으로 계산한 현금지급능력은 2013년 약 1.5배에 달하는데 여전히 양호한 수준이라고 보기는 어려움.

○ 경영의 효율성을 나타내는 활동성 지표는 철도운송업계 평균 정도이나 철도운송업의 총자산회전율(0.17)과 비유동자산회전율(0.18)이 상당히 낮은 편이어서 철도운송업의 특성을 고려하더라도 자산활용도가 지극히 저조함.

- 서울메트로의 재고자산회전율(26.8)은 철도운송업계(15.34)에서는 양호한 편이나 운수업 전체(140.6)와 비교하면 아주 높은 편으로 재고자산매출기간도 13.6일이 걸림.

- 매출채권회전율(44.4)은 철도운송업계(21.2)에서 양호한 편이고, 운수업 전체(12.5)와 비교하면 더 높은 수준으로 매출채권회수기간이 8.2일 정도로 우수한 것으로 평가됨.

○ 수익성지표는 매출액 또는 자산이나 자본 대비 영업이익이나 당기순이익을 나타내어 원가절감이나 운영의 효율성 정도를 나타내는데 서울메트로는 지난 5년간 당기순손실이 발생해 의미 있는 지표가 되지 못함.

- 철도운송업의 수익성지표가 모두 음수(-)여서 영업손실이나 당기순손실은 업계의 구조적인 문제인 것으로 판단됨.

- 운수업계 전체의 매출액영업이익률(0.58%)도 상당히 낮은 편이나 ROA가 4.1%, ROE 6.2%로 철도운송업의 수익성 개선 노력이 요구됨.

4. 개선 방안

○ 서울시의 유상증자나 공채발행 등으로 적자를 메워나가는 것은 서울시의 재정 부담을 키우므로 가능한 자제해야 할 것임.

○ 경영실적 개선을 위해 시설노후화에 따른 안전 확보용 투자를 줄이거나 인원감축 등의 무리한 구조조정을 단행하는 것은 주의해야 함.

○ 지하철 시설개선 및 안전대책과 관련 없는 사업개발을 자제하고 불필요한 경비성 지출을 줄여 영업활동으로부터 재원을 확보하려는 노력이 필요함

- 지하철 역사 내 공간을 효율적으로 사업화하고, 지하철 차량기지를 복합개발해서 수입을 창출하는 방안을 검토해 볼 필요가 있음.

- 일정 규모 이상의 신규사업에 대해서는 사업의 타당성, 재원조달능력, 사업우선순위 등을 사전에 검토하여 예산편성의 합리성과 계획성을 제고해야 함.

○ 재무건전성 회복을 위한 구체적 계획서를 작성해 실행하고 주요지표에 대한 지속적인 모니터링을 실시함.

- 경영평가와 성과급지급 기준에 재무상태를 연계하는 종합적 분석모형을 도입

- 영업손실 악화나 부채규모 증대시 성과급 지급 중단

- 경영평가에 재무건전성 향성과 경영효율성 강화 지표의 비중 강화

| |

|

|

| <서울메트로의 2년간 재무비율과 업계 재무비율> |