[미디어펜=김하늘 기자] 일부 보험회사에서 여력에 비해 자산듀레이션을 큰 폭으로 축소하는 것으로 나타났다.

이에 관련업계 전문가들은 주의할 필요가 있다는 우려의 목소리를 제기했다.

| |

|

|

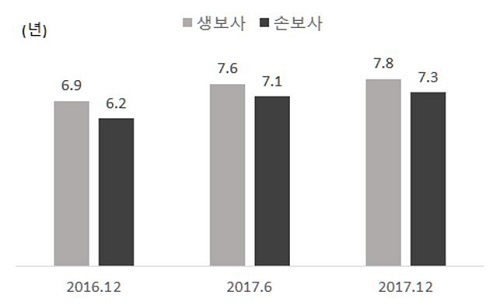

| ▲ 보험회사의 자산듀레이션/그래프=보험연구원 |

5일 관련업계에 따르면, 보험회사의 자산듀레이션은 2016년 말 이후 크게 확대됐으나 2017년 하반기에 확대폭이 감소했다.

2017년 상반기에 자산듀레이션은 생명보험회사, 손해보험회사 각각 평균 0.7년, 0.9년 증가했다.

듀레이션이란 각기의 현금 유입을 만기수익률로 할인한 현재가치에 장래의 현금흐름이 발생하는 시점까지의 기간을 가중해 구한 값을 말한다. 투자자금의 평균 회수기간을 의미하기도 한다.

반면 2017년 하반기에는 자산듀레이션이 생명보험회사와 손해보험회사 모두 평균 0.2년 증가하는 데 그쳤다.

회사별로 보면, 2017년 상반기에는 총 33개사 중 4개사만이 자산듀레이션을 축소했으나, 하반기에는 대폭 증가해 10개사가 자산듀레이션을 축소했다.

2017년 하반기에 자산듀레이션을 축소한 회사의 경우 확대한 회사에 비해 자산듀레이션이 짧은 특징이 있다. 자산듀레이션을 축소한 생명보험회사는 제한적인 수준(평균 0.1년)으로 자산듀레이션을 축소했다.

이에 비해 자산듀레이션을 축소한 손해보험회사는 보다 높은 수준으로(평균 0.3년) 자산듀레이션을 줄였다.

2017년 하반기에 자산듀레이션을 축소한 생명보험회사들은 확대한 회사들에 비해 RBC 비율이 낮고, 부채듀레이션이 짧으며 듀레이션 갭이 작은 것으로 나타났다.

즉, 자산듀레이션을 축소한 생명보험회사들은 금리상승에 의한 RBC 비율 하락을 억제할 필요성이 높으면서도 상대적으로 실질적인 금리리스크가 적은 회사라고 할 수 있다.

손해보험회사의 경우 2017년 하반기에 자산듀레이션을 축소한 회사들은 확대한 회사들에 비해 부채듀레이션이 낮지만, RBC 비율과 듀레이션 갭이 유의하게 낮지는 않은 것으로 파악됐다.

자산듀레이션을 줄인 손해보험회사들은 부채듀레이션이 상대적으로 짧아 자산듀레이션을 짧게 유지할 여력이 있는 것으로 보인다.

그러나 이들의 듀레이션 갭이 자산듀레이션을 확대한 손해보험회사들과 유의한 차이가 없어 실질 금리리스크가 확대한 손해보험회사에 비해 낮다고 볼 수는 없다.

이에 관련업계 전문가들은 금리상승에 대응한 보험회사의 자산듀레이션 축소 전략은 대부분의 회사가 감내 가능한 범위에서 제한적으로 실행하고 있는 것으로 보이나, 일부 보험회사는 여력에 비해 큰 폭으로 자산듀레이션을 축소하는 것으로 보여 주의할 필요가 있다고 주장했다.

조영현 보험연구원 연구위원은 "대형사들의 대부분은 자산듀레이션을 확대하고 있다"며 "자산듀레이션을 축소한 보험회사들의 대부분도 실질적인 금리리스크가 비교적 낮은 회사들로 축소 연수도 0.2년 미만으로 소폭에 그친다"고 말했다.

다만 "일부 보험회사의 경우 실질적인 금리리스크가 특별히 작지 않음에도 불구하고, 금리상승에 의한 RBC 비율 하락폭을 줄이고자 자산듀레이션을 대폭 낮추는 것으로 보이는 점이 우려된다"며 "예상과 다르게 금리가 하락할 경우 이들의 자본이 크게 감소할 수도 있다"고 강조했다.

아울러 "보험회사들은 부채시가평가제도의 시행을 가정해 중·장기적으로 감내 가능한 범위에서 제한적인 자산듀레이션 축소 전략을 실행해야 한다"고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기