| |

|

|

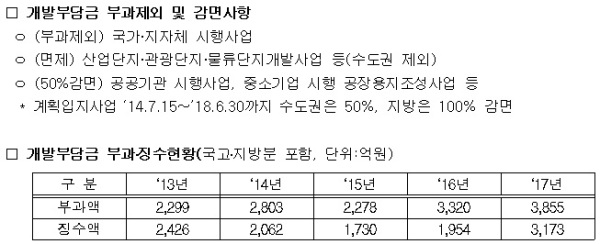

| ▲ 개발부담금 부과 제외·감면사항 및 징수형황/자료=국토교통부 |

[미디어펜=홍샛별 기자] 개발부담금을 부과한 이후에 납부한 학교용지부담금과 기부채납액도 개발비용으로 인정된다.

국토교통부는 지난해 12월 26일부로 개발부담금 종료 시점 지가 감정평가업자의 검증 등을 내용으로 하는 '개발이익 환수에 관한 법률' 개정안이 공포됨에 따라 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하기 위한 시행령을 마련해 오는 27일부터 시행한다고 19일 밝혔다.

개발부담금 제도는 토지 투기 방지와 국토균형발전 재원 확보를 위해 개발사업 시행으로 발생된 개발이익의 일정액(20∼25%)을 환수하는 제도다.

개발부담금 산정을 위한 종료 시점(준공일) 지가는 지자체 공무원이 인근 표준지의 공시지가를 토대로 `토지가격 비준표`에 따라 산정하되, 납부 의무자가 불복해 행정쟁송 등 이의 제기가 늘자 종료 시점 지가의 적정성에 대해 감정평가업자의 검증을 거치도록 법률을 개정했다.

개정된 시행령에서는 종료 시점 지가에 대한 감정평가업자의 검증이 생략될 수 있는 경우와 검증 절차 등을 정했다.

또 개발부담금 결정·부과한 이후에도 개별 법령 또는 인·허가 조건에 따라 지출된 비용이 있는 경우 개발비용으로 인정하도록 하는 내용의 법률이 개정됨에 따라, 시행령에 인정 대상 및 재산정·조정 방법 등을 명시했다. 인정 대상은 학교용지부담금, 기부채납액 등이다.

아울러 개발부담금 납부 방법이 기존 현금 또는 물납 외에 신용카드를 통해 납부할 수 있도록 법률이 개정됨에 따라 시행령에 납부대행 기관의 지정과 지정취소, 납부대행수수료 등에 관한 사항을 정했다.

[미디어펜=홍샛별 기자]

▶다른기사보기