[미디어펜=김하늘 기자] 보험사들이 고금리 논란에도 불구하고 보험계약대출을 지속적으로 늘리고 있는 것으로 파악됐다.

금융당국은 지속적인 고금리 논란에도 불구하고 금리를 내릴 수 있는 방법은 마땅히 없다며 손을 놓고 있는 상황이다.

| |

|

|

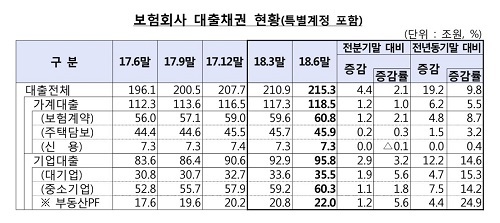

| ▲ 보험회사 대출채권 현황/표=금융감독원 |

30일 금융감독원이 발표한 ‘2018년 6월말 보험회사 대출채권 현황 분석’에 따르면, 보험계약대출은 전분기 말 1조2000억원이 늘었다. 전년동기 말에 비해선 8.7% 늘어났다.

보험계약대출은 지난해 6월 말부터 꾸준히 상승하고 있다. 지난해 말 56조원이었던 보험계약대출은 지난해 9월말 57조1000억원, 12월 말 59조원을, 올해 3월말에는 59조6000억원을 기록했다. 올해 6월말엔 60조8000억원을 기록하며 60조원을 돌파했다.

보험계약대출이 늘어난 것에 대한 문제점은 ‘고금리’ 논란에 있다. 보험계약대출은 흔히 약관대출로 불리며, 본인이 받을 보험금을 담보로 돈을 빌리는 것을 말한다.

보험약관대출은 가입한 보험료를 담보로 해지환급금의 80% 내에서 수시로 대출을 받을 수 있다. 특히 은행을 비롯한 금융권에 대출 정보가 공유되지 않고 대출심사도 까다롭지 않아 1금융권에서 대출을 받지 못한 서민들이 대부분 '급전'으로 찾고 있다.

보험계약대출은 돈 떼일 염려가 없는 안정적 대출이지만, 가산 금리가 너무 높다는 지적이 끊임없이 제기되고 있다.

실제 생명보험협회 공시실을 통해 집계해 본 결과, 생명보험사 23곳의 금리확정형 보험 계약대출 평균금리는 6.88% 수준이었다. 이 가운데 삼성생명, 한화생명, 교보생명 등 대형 3사의 평균금리는 8.41% 수준이다.

가장 금리가 높은 곳은 삼성생명으로 평균 9.22%의 금리를 받고 있었다.

가산 금리 역시 생보사 평균 2.07%, 대형 3사의 경우 2.42%로 터무니없이 높은 수준이다.

보험사들과 감독당국은 모두 보험약관대출 규모가 상대적으로 크고 과거 고금리 시절 대출 상품을 가입한 고객들이 이용하기 때문에 상대적으로 보험약관대출 금리가 높을 수밖에 없다는 설명이다.

한 생보업계 관계자는 “보험약관대출의 금리가 높은 것처럼 보이지만 실제로는 그만큼 수혜를 받고 있는 것”이라며 “예전에 가입했던 예정 이율 자체가 7%대 수준이고, 대출 역시 그정도 수준에서 이뤄진다”고 설명했다.

금감원 역시 가산금리를 낮추기 위해선 노력하고 있지만 과거 높은 금리로 판매된 상품의 경우 근본적으로 내재돼 있는 이율이 높아 감독당국 역시 어쩔 수 없다는 입장이다.

한 금감원 관계자는 “보험계약대출의 고금리 논란은 어제오늘 일이 아니다”라며 “감독당국 역시 가산금리를 낮추는 부분에 대해선 지도를 끊임없이 하고 있고, 실제로 가산금리는 많이 인하된 수준”이라고 강조했다.

그는 또 “보험계약대출 부분에 대해 고금리라고 얘기가 나오는 것은 풀 수 없는 본질적인 문제에 있다”며 “과거 15~20년 판매된 상품에 적용된 이율이 9~10%대고, 보험사는 해당 이율을 대출에도 적용할 수 밖에 없는 것”이라고 설명했다.

이어 “기본적으로 과거 상품의 이율 등에 대해선 감독당국에서도 시정할 수 있는 방법이 없다”며 “보험계약대출의 이자가 높은 분들은 계약대출을 받지 말고 은행으로 가는 것이 금리와 리스크 관리 차원 등에서 볼 때 여러모로 낫다”고 덧붙였다.

[미디어펜=김하늘 기자]

▶다른기사보기