‘하물며 달팽이도 집이 있는데…’ 천정부지로 치솟는 집값. 대한민국에서 내 집 갖기가 점점 어려워지고 있다. 이제 막 결혼생활을 시작한 신혼부부에게는 그야말로 하늘의 별 따기다. 부모님 도움 없이 스스로의 힘으로 집을 마련하기는 불가능에 가깝다. 상황이 이렇다 보니 내 집 마련 문제로 결혼을 미루는 경우까지도 생겨나고 있다. 미디어펜은 결혼이라는 새로운 출발점에 선 신혼부부들의 내 집 마련에 도움을 주기 위한 시리즈를 게재한다. [편집자주]

[아름다운 동행-신혼부부 내집마련③]부족한 자금 이렇게 마련하라

[미디어펜=홍샛별 기자]내 집 마련을 꿈꾸지만 자금 부족으로 고민하는 신혼부부라면 정부가 제공하는 각종 대출 등 자금 혜택도 살펴볼 필요가 있다. 시중 은행 대비 저렴한 이율로 부담을 덜어줄 수 있기 때문이다.

실제 우리나라 신혼부부 절반가량은 가장 필요한 국가의 주거 지원 형태로 ‘주택 구입 자금 대출 지원’을 꼽았다. 지난해 국토교통부의 주거실태조사에 따르면, 신혼부부 43.4%은 ‘주택 구입 자금 대출지원’을 가장 필요한 주거지원 프로그램이라고 응답했다. 이어 ‘전세자금 대출지원’(23.7%), ‘장기 공공임대 주택 공급’(9.7%) 등 순이었다.

정부가 신혼부부를 위해 내놓은 대출 정책은 집 구입을 위한 자금 대출과 전세자금 대출 등 두 가지로 나눌 수 있다.

그중에서도 주택 구입 자금 대출은 ‘디딤돌대출’과 ‘보금자리론’으로 세분화된다. 특히 이들 대출은 모두 자산을 배제하고 연소득만을 기준으로 삼는다. 이에 따라 대출 전에는 부부의 정확한 합산 소득 파악이 우선돼야 한다.

◆연소득 7000만원 이하 신혼부부…디딤돌대출 적격

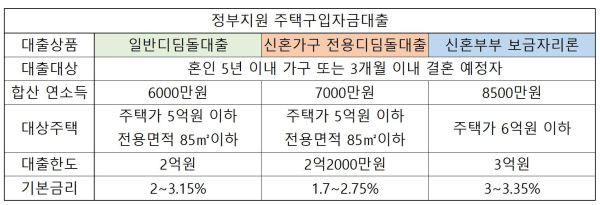

구입 자금에서 우선 고려해야 할 대출은 디딤돌대출이다. 가장 저렴한 금리로 대출이 가능하기 때문이다.

디딤돌대출은 원래 부부합산 연소득이 6000만원 이하인 경우 주택가격 5억원, 전용면적 85㎡(25평) 이하인 주택에 한해 최대 2억원 한도까지 대출이 가능하다. 하지만 신혼부부, 생에최초, 2자녀 이상일 경우 부부합산 연소득 기준이 7000만원 이하로 1000만원 상향된다. 대출 한도 역시 2억 2000만원까지로 2000만원 늘어난다.

금리 혜택도 주어진다. 특히 생애 최초로 주택을 사는 신혼부부에게는 기존 신혼 우대금리에 최대 0.35%포인트 금리 인하 혜택을 더해 준다. 이에 따라 금리는 1.70~2.75% 사이에서 세부 소득 수준, 만기 일정 등에 따라 정해진다.

만일 주택을 산 적이 있는 신혼부부가 일반 디딤돌대출을 이용한다면 기본금리 2.00~3.15%에 0.2% 포인트 금리가 내려간다.

| |

|

|

| ▲ 정부지원 주택구입자금대출 표/자료=한국주택금융공사 |

◆연소득 7000만원 넘고 넉넉한 한도 원하면 ‘보금자리론’ 유리

부부합산 연소득이 7000만원을 넘고, 보다 넉넉한 대출 한도가 필요한 상황이라면 ‘보금자리론’이 유리할 수 있다.

주택금융공사가 지난 4월 말 신혼부부·다자녀 가구 전용 보금자리론 기준을 완화했기 때문이다. 당초 보금자리론의 소득기준은 7000만원이었지만 8500만원으로 높여 대상을 확대했다.

신혼부부 보금자리론을 받기 위해서는 맞벌이는 부부합산 연소득이 8500만원, 외벌이는 연소득이 7000만원 이하여야 한다.

신혼가구의 기준은 혼인관계증명서상 혼인신고일이 신청일로부터 5년 이내이거나 결혼예정자에 한정된다. 결혼예정자의 경우 청첩장 또는 예식장계약서 상 결혼예정일이 신청일로부터 3개월 이내인 자(대출실행일로부터 3개월 이내에 혼인신고 완료하여야 함)를 의미한다.

6억원 이하에 주택에 한해 최대 3억원까지 대출이 가능하다. 금리는 3.00~3.35%로 디딤돌 대출 대비 다소 높다. 투기지역에서는 0.1%포인트 가산된다.

◆디딤돌대출 등 요건 해당된다면 우선적으로 정부 대출 이용 추천

결혼 5년 이내 맞벌이 신혼부부 중 74%가량이 소득 8500만원 이하에 해당한다는 점을 고려하면 두 가지 모두 신혼부부의 내 집 장만을 위한 자금 마련에 효과적 대안일 수 있다.

시중 은행 대비 낮은 금리인 데다 디딤돌대출 등은 무주택자 기준 등으로 인해 일생에 단 한 번만 신청이 가능하기 때문이다.

1금융권에서 주택 담보 대출을 전담하는 한 상담사는 “소득 등에서 요건만 충족된다면 은행 상품 보다는 디딤돌대출 등 정부가 제공하는 대출지원 프로그램을 이용하는 게 좋다”면서 “2억원을 기준으로 했을 때 1%금리만 낮아져도 매월 이자 부담이 20만원 가까이 낮아지는 셈”이라고 말했다.

이 상담사는 이어 “금리도 낮은 데다 만기일까지 변함없는 고정금리라는 점도 정부 주택 구입 자금 대출의 장점으로 볼 수 있다”고 덧붙였다.

[미디어펜=홍샛별 기자]

▶다른기사보기