[미디어펜=박유진 기자] 정부가 다양한 서민금융 정책 상품을 내놨지만 공급을 늘리는 것 외에는 큰 효과를 거두지 못하고 있다.

서민금융 상품은 대부분 지원 자격이 비슷한 '붕어빵 상품'으로 대출 거절 시 다른 상품으로 대안책을 찾을 수 있지만 1~6등급 고·중신용자 위주로 혜택을 받고 있어 실효성에선 의문이 제기된다.

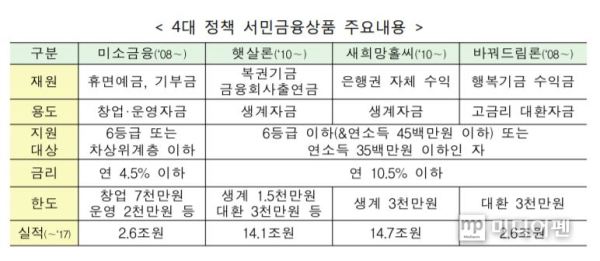

11일 금융권에 따르면 서민금융의 대표 상품에는 바꿔드림론, 햇살론, 새희망홀씨, 안전망대출 등이 있다. 금융당국은 2008년 미소금융을 시작으로 바꿔드림론, 햇살론, 새희망홀씨, 안전망대출 등을 차례로 출시했다.

이들 상품은 생계자금이나 창업자금, 고금리를 저금리로 바꿔주는 대환대출을 실행한다는 점에서 정책 기대 효과가 비슷하다. 대상자와 대출한도, 금리 면에서도 큰 차이가 없다.

예컨대 햇살론과 새희망홀씨의 자격 기준은 연 소득 3500만원 이하의 저소득층이나 신용등급 6등급 이하 중 4500만원의 소득을 가진 이라면 누구나 대출을 신청할 수 있다.

대출한도의 경우 햇살론이 1500만원으로 새희망홀씨에 비해 한도가 작지만 5년 이내 상환, 최대 10.5%까지 금리를 적용받는다는 점에서는 두 상품에 큰 차이를 알 수 없다.

다만 햇살론은 복권기금과 금융회사의 출연금, 새희망홀씨는 은행권 자체 수익을 통해 재원을 조달하는 점에서는 차이가 있다. 취급처에서도 햇살론은 제2금융권에서 대출이 되지만 새희망홀씨는 제1금융권에서 운영하는 특징이 있다.

햇살론은 지역농협과 새마을금고, 신협, 수협, 산림조합과 같은 상호금융조합, 저축은행, 새희망홀씨는 15개 시중은행에서 이용 가능하다.

대환대출 상품인 바꿔드림론, 안전망대출도 마찬가지다.

이 상품의 이용 자격 요건은 신용등급 6등급 이하 중 연 소득 4500만원 이하, 연 소득 3500만원 이하, 특수채무자다.

대환대출은 대부업체나 일수와 같은 고금리 대출을 제도권 금융사 대출로 돌려 갚는 제도다. 금리를 조금이나마 낮출 수 있다는 점에서 이자 부담을 줄이는 특징이 있다.

바꿔드림론과 안전망대출의 차이는 대상채무에서 큰 차이가 나타난다. 바꿔드림론의 경우 20% 이상의 금리를 적용받아 돈을 빌린 자가 6개월 이상 대출을 정상상환했을 때, 안전망대출은 무조건 연 24% 금리로 돈을 빌린 이부터 대상자가 된다.

취급기관은 바꿔드림론이 15개 시중은행, 안전망대출은 15개 은행 외에 서민금융통합지원센터, 한국자산관리공사 창구에서 이용 가능하다. 이 외에도 보증기관, 재원 조달 면에서 각각 차이가 있다.

| |

|

|

| ▲ 자료=금융위원회 제공 |

금융위원회에 따르면 4대 상품(미소금융·햇살론·새희망홀씨·바꿔드림론)의 취급 실적은 지난해 말 기준 총 37조5000억원으로 집계됐다.

차주로는 576만명이 혜택을 받았는데 매년 그 규모가 늘어난 것과 달리 대출의 대부분이 저신용자 대신 1~6등급의 고·중신용자에게 몰리는 것은 한계로 작용하고 있다.

전체 서민금융 대출 실적에서 1~6등급의 비중은 햇살론이 47%, 바꿔드림론 24%, 새희망홀씨 80%다. 반면 8등급 이상의 저신용자는 햇살론 14%, 바꿔드림론 22%, 새희망홀씨 3%로 큰 차이가 일어났다.

서민금융진흥원 관계자는 "8등급 이상인 이들은 대부분 다중채무자로 상환능력이 없는 경우가 많다"며 "이들에게는 금융지원 대신 지자체와 연계한 복지 제공, 채무조정 연계 등을 실시하고 있다"고 말했다.

[미디어펜=박유진 기자]

▶다른기사보기