[미디어펜=박유진 기자] 정부의 서민금융 확대안이 실효성을 거두지 못한 채 ‘마른 수건 쥐어짜기’가 될 것이라는 지적이 나온다.

금융위원회는 21일 서울 세종대로 정부서울청사 대회의실에서 서민금융지원체계 개편 태스크포스(TF) 회의를 열고 10년 만에 관련 상품을 재정비할 뜻을 밝혔다.

서민금융 활성화를 위해 내년까지 1조원 규모의 '긴급 생계·대환자금'을 신설하고, 기존 서민금융 상품인 '햇살론'과 '미소금융' 등에 대해서는 내년까지 재원을 8조원까지 늘리겠다는 계획이다.

문제는 공급 규모를 확대하겠다는 계획과 달리 재원 조달에 한계가 있다. 현재 서민금융의 재원으로 쓰는 복권기금과 휴면예금, 금융사 출연금 등은 오는 2024년까지 순차적으로 종료될 예정이다.

금융당국은 이를 해소키 위해 지난달 국회에 2200억원 가량의 예산안을 제출했지만 전액 삭감돼 무산됐고, 결국 이번 방안에 정부의 예산은 한 푼도 배정되지 않았다.

향후 법 개정 등의 협의가 이뤄지기 전까진 민간 기금에 기댄다는 입장인데, 안정적 재원 마련을 위해 출연 기관을 확대하고 금융권의 상시출연 제도를 도입하겠다고 밝혀 '마른 수건 쥐어짜기'라는 비판이 나온다.

이날 금융위는 금융사의 사회적 책임을 강조하며 기존 상호금융·저축은행에만 보증재원을 조달하던 것을 개인신용대출을 취급하는 전 금융권으로 확대한다고 밝혔다.

가계신용대출 규모에 비례해 출연금을 내도록 유도하고, 공급·관리 실적에 따라 인센티브를 부여한다는 방안이다.

금융위 관계자는 "자체적으로 재원 확보에 나서면 좋겠지만 재정 당국과의 이헤관계가 있어 매듭이 쉽지 않다"며 "상호 협의사항과 관련해 지속적으로 협의에 나서고 있다"고 말했다.

재원 확대와 함께 신용등급이 8~10등급으로 낮은 저신용 차주를 위해 서민금융 상품의 금리를 10% 후반대까지 확대하는 방안도 발표됐다. 사실상 중금리대출과의 중복 정책 문제를 의식해 이같은 방안을 내놓은 것으로 나타났다.

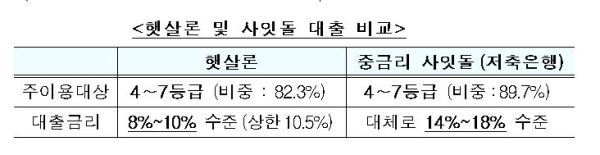

금융위에 따르면 서민금융 지원의 대부분은 중금리대출의 주 고객군인 4~7등급에 쏠려 있다. 4~7등급 이용 비중은 햇살론이 82.3%, 중금리대출인 사잇돌은 89.7%에 달한다.

| |

|

|

| ▲ 사진=금융위원회 제공 |

이 경우 금리 상한은 '햇살론'이 최고 연 10.5%로 '사잇돌' 14~18%보다 낮아 문제가 발생했다. 사잇돌 이용 가능자가 햇살론을 이용하거나 햇살론 대출 후 등급이 올라도 사잇돌로 넘어가지 않는 한계가 있던 것이다.

정부는 이러한 문제를 해소키 위해 중금리 대출보다 금리를 높이겠다는 계획인데, 정작 근본적인 처방은 내리지 못한 채 섣불리 금리만 올린다는 비판도 나온다.

기존까지 서민금융 상품의 8~10등급 지원 비중이 작았던 것은 이들 차주 대부분이 다중채무자이거나 연체자였기 때문이다. 현재 안전망대출, 햇살론 등은 연체 이력 등이 있으면 대출이 되지 않는데 8~10등급의 상환능력을 고려하면 실질적인 대출 수혜자는 극히 적을 것으로 보인다.

금융위 관계자는 "(8~10등급 비중 확대 관련) 목표치를 정해두지 않았지만 긴급 생계·대환자금의 경우 공급액 1조원 가운데 3000억원이 저신용자에 흘러갈 것으로 예상된다"며 "상환능력 평가 기준과 관련해선 중·저신용자에 특화된 신용평가 체계를 마련할 예정이다"고 밝혔다.

[미디어펜=박유진 기자]

▶다른기사보기