[미디어펜=김하늘 기자] 최근 사이버보험에 대한 관심이 높아지자 각 보험업계에선 사이버보험 관련 상품을 출시했다. 그러나 여전히 대기업만을 위해 마련된 상품이라는 지적이 나오고 있다.

이에 관련업계 전문가들은 소기업의 가입 수요가 클 것으로 내다보고 관련 상품을 개발해야한다고 주장했다.

| |

|

|

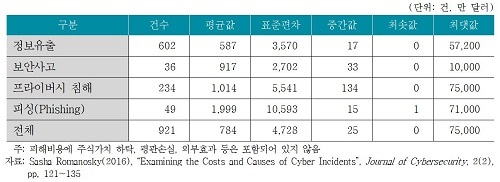

| ▲ 사이버사고 피해비용 분포/표=보험연구원 |

23일 보험연구원에 따르면, 2016년 한 해 사이버 공격이 미국 경제에 초래한 경제적비용은 570억 달러에서 1090억 달러 수준이다.

실제 승차공유기업인 우버는 2016년 이용자 약 2000만명의 개인정보가 해킹을 당했고 이 사실을 은폐하다 2017년 공개한 후 1억4800억 달러의 벌금을 납부한 바 있다.

또한 상대적으로 피해규모가 작은 소기업의 사이버공격 피해는 크게 주목받지 못하지만 소기업일수록 피해가 발생하면 치명적일 수 있으며 사이버위험에 대비하거나 대응할 계획을 가진 소기업은 많지 않은 것으로 파악됐다.

미국 보험정보연구소의 설문조사에 따르면, 작년 한 해 사이버관련 손실액은 회사당 평균 약 18만8400달러였다. 이는 2016년 손실액에 비해 7만3000달러 증가한 수치다.

응답 기업 가운데 사이버보험에 가입한 회사는 3분의 1에 불과했다.

사이버보험에 가입하지 않은 가장 큰 이유는 회사의 위험 관리 프로파일에 사이버 위험이 포함되지 않았다는 것이었다. 이어 사이버보험의 보험료가 너무 비싸거나(36%), 사이버위험을 내부적으로 충분히 제어할 수 있다(27%)는 이유 순이었다.

관련업계 전문가는 정보보호법 시행으로 사이버보험에 대한 기업의 수요는 더욱 증가할 것으로 내다봤다.

지난 5월 EU는 일반정보보호법(GDPR)을 시행했고, 캘리포니아 주도 이와 유사한 법안을 통과시켜 개인정보의 상업적인 사용을 규제하고 있다.

최예린 보험연구원 연구원은 “보험산업이 소기업에 적합한 사이버보험 상품을 개발할 경우 사이버보험 시장의 성장 가능성은 크다”며 “사이버위험에 대한 인식이 상대적으로 낮은 소기업을 대상으로는 보험상품 판매 시 교육프로그램, 위험평가, 사이버공격으로 인한 피해 발생 이후 계획 등 추가적인 서비스의 제공이 있다면 소기업 대상 사이버보험 시장은 더욱 활성화될 것”이라고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기