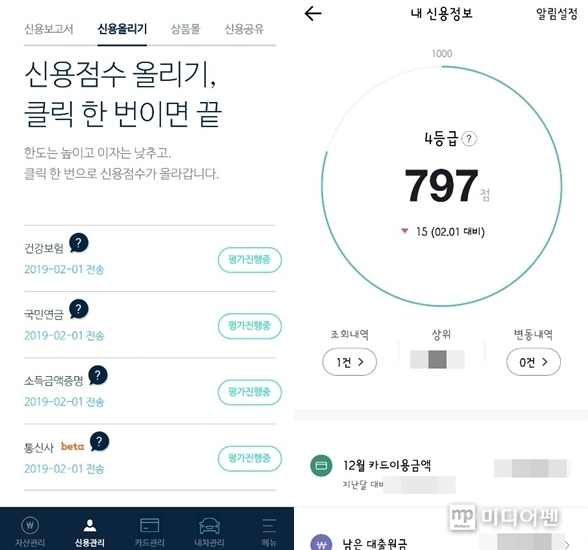

[미디어펜=박유진 기자] 직장인 박공덕 씨(31세·가명)는 '클릭 한 번으로 하루 만에 신용등급이 올라간다'는 신용관리서비스 모바일 광고를 본 뒤 호기심에 신용점수 올리기를 신청했다가 다음 날 깜짝 놀랐다. 전날까지 812점(4등급)이었던 신용점수가 797점으로 하락한 것이다.

박 씨는 "소득 대비 부채 비율도 높지 않고 가처분소득까지 있는 상황에서 신용점수가 15점이나 하락해 당황스러웠다"면서 "각종 공과금, 신용대출 이자도 연체 없이 꼬박 갚고 있고 카드사 VIP 혜택까지 받고 있는데 무슨 근거로 점수를 떨어뜨린 지 알 수 없어 답답했다"고 하소연했다.

| |

|

|

| ▲ 신용점수 올리기 신청 당일·다음날의 신용정보 상태. |

8일 금융권에 따르면 개인신용평가체계가 개편되면서 '신용정보관리 서비스'가 성행하고 있지만 점수 산정 시스템에 허술함이 있어 문제가 지적된다.

모바일과 인터넷상에서 비금융정보(국민연금·공과금 납부 이력 등)를 이용해 신용점수를 올릴 경우 기술적 한계로 인해 점수가 떨어지는 경우가 있기 때문이다.

예컨대 신용점수에 큰 영향을 주는 소득 부문의 경우 스크래핑 기술 이용에 따른 허점이 확인돼 개선이 시급하다.

현재 국내 신용정보평가사인 KCB(코리아크레딧뷰로), NICE(나이스)는 시중은행, 핀테크(Fin-Tech) 업체 등과 제휴를 맺고 비금융정보 제공 시 신용점수를 올려주는 서비스를 실시하고 있다.

| |

|

|

| ▲ 국내 신용평가사인 KCB, NICE 등은 현재까지 자체적으로 신용관리 서비스를 선보이거나 카카오뱅크, 토스(Toss), 뱅크샐러드, PASS, 알다 등을 통해 신용정보 제공 및 관리 사업을 벌이고 있다./사진= 핀테크 스타트업 윙크(WinK)가 운영하고 있는 무료 신용관리 앱(App) '알다(Alda)'의 광고 화면 모습. |

이를 이용하기 위해선 소득 정보와 국민연금, 건강보험 및 통신요금 납부 이력 등을 제출해야 하는데 디지털 기술인 스크래핑 기법이 도입됨에 따라 자료를 제출하지 않아도 된다.

공인인증서만 있으면 신평사들이 국세청, 통신사 웹(Web)에 저장된 데이터를 자동으로 긁어와 정보를 조회하기 때문이다.

문제는 웹상에 저장된 정보가 최신 데이터가 아닐 때다. 신평사들은 소득정보를 확인할 때 은행의 대출 이력 정보 등을 토대로 소득 수준을 책정한다.

여기에 추가로 국세청 웹사이트인 홈택스에서 소득 정보를 긁어와 대조한 뒤 신용점수 조정 여부를 판단하는데, 연초 접수된 건의 경우 직전년도 소득이 아니라 2년 전 소득 데이터를 끌어오는 한계가 있다.

홈택스 데이터에 국민들의 소득 정보가 입력되는 시점이 매년 중순께라 그 이전에 정보를 조회하면 과거 소득밖에 확인할 수 없기 때문이다.

KCB 관계자는 "국세청 홈택스에 전년도 소득 정보가 입력되는 시점이 6~7월께쯤이라 그 이전에 정보를 가져올 시 2년 전 소득으로 잡히는 한계가 있다"고 말했다.

박 씨의 경우 2018년 중순 A은행으로부터 신용대출을 받은 적 있다. 그 과정에서 산출된 소득 정보는 1000만원이다. 그러나 홈택스에 입력된 데이터는 2017년 당시 연봉인 300만원이라 기존에 산정됐던 신용점수가 조정될 수밖에 없었다는 설명이다.

박 씨는 "결과를 보고 KCB 측에 이의를 제기했더니 이미 제출했던 비금융정보를 모두 삭제해 점수를 원상복구하는 방안을 제시했다"며 "최종 처리 결과를 살펴보니 점수 회복은 물론이고 원래 신용점수보다 5점 추가 상승시켜 황당했다"고 말했다.

| |

|

|

| ▲ 박 씨가 신용정보 산출 방식에 이의를 제기하자 KCB는 당일 즉시 신용점수를 20점 상승시켜줬다. |

더 큰 문제는 비금융정보를 이용한 신용점수 조정 시 신청자 불이익 방지에 따라 소비자에 불리한 정보는 이용되지 않아야 하는데 일부 업체는 이를 이용하고 있다는 점이다.

NICE의 경우 소득정보 신청 때 회사가 추정한 소득 대비 소비자가 제출한 정보의 내용이 다를 경우 불이익 방지 원칙에 따라 이를 이용하지 않는다고 공지하고 있다. 반면 KCB만 이를 승인해 점수를 떨어뜨린 상황이다.

신평사들이 산정하는 신용점수의 경우 은행의 대출 한도 책정 때 사용되는 등 금융생활과 직결되는 건이라 투명하고 정확하게 산정돼야 한다. 하지만 이를 산정하는 신평사나 신평사의 정보를 가져다 쓰는 제휴업체들의 경우 감독 사각지대에 있어 직접 따지지 않으면 구제될 방법도 없는 상황이다.

금융감독원 관계자는 "간혹 신용점수나 등급이 떨어졌다는 민원이 제기되지만 감독 영역 밖에 있는 분야라 관리·감독이 쉽지 않다"며 "이번 건은 기계가 데이터를 단순 긁어와 입력하는 과정에서 디지털적 한계가 있던 것으로 보이고, 신평사들과 이를 해결할만한 방안을 고민해보겠다"고 말했다.

[미디어펜=박유진 기자]

▶다른기사보기