[미디어펜=김하늘 기자] 휴가철이 다가오며 금융사들도 여행자들을 위한 채비로 분주해지기 시작했다.

특히 여행지에서 벌어질지 모르는 혹시 모를 사고를 대비 할 수 있는 '여행자보험'이 소비자들 사이 이목을 끌고 있다.

| |

|

|

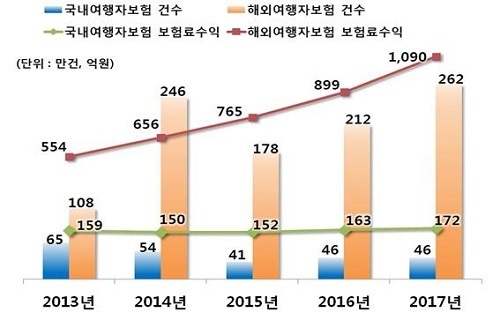

| ▲ 국내‧외 여행자보험 판매 추이/그래프=금융감독원 |

7일 관련업계에 따르면, 지난해 보험사들의 여행보험 매출은 1509억원으로 집계됐다. 지난해 해외여행객수는 2800만 명을 넘어섰고 올해 3000만 명을 돌파할 전망이다.

여행자보험은 해외나 국내 여행 중에 발생 가능한 상해와 질병, 배상책임손해를 보장하는 보험을 의미한다.

주요 보장을 살펴보면 상해사망 및 후유장해 시 1억원, 질병사망 및 후유장해 1000만원을 보장한다.

또 해외에서 발생한 상해의료비와 질병의료비를 각각 1000만원 보장하며 휴대품 손해는 20만원, 배상책임은 500만원까지 보장한다. 또 항공기납치에 대해서는 일단 7만원씩 최대 140만원을 담보한다.

타보험과 중복 가입시 담보별 보상방식에 차이가 있다. 사망, 후유장해 등 정액으로 보상되는 담보의 경우 각각 보상되는 반면 실손의료비나 배상책임 등 실손보상담보의 경우에는 비례보상된다.

소멸성 순수보장성보험으로 만기시 환급금이 없는 것도 특징이다.

뿐만 아니라 여행자보험에 가입한 경우 항공 지연에 관련돼 보장 항목도 있다. 항공기가 4시간 이상 지연되거나 결항되면 이로 인해 지출된 교통비, 식비 등을 보상받을 수 있다.

항공기가 결항돼 항공사에서 숙소를 제공해 주면 보험사에서 중복으로 보상이 제공되지는 않는다. 하지만 항공기 결항으로 인해 추가되는 숙박과 식사비용은 전부 보상된다.

수하물 역시 현지 도착시간 이후 6시간 이내에 받지 못하면 당장 필요한 옷이나 필수품 구입 비용을 보상받을 수 있다. 단 세관이나 정부기관에 의한 손해는 여행보험에서 보상돼지 않아 유의해야 한다.

보험업계 관계자는 “해외여행 중 예기치 못한 사고가 발생하는 경우가 있어 여행자보험에 대한 관심이 높아지고 있다”며 “가입자 나이와 방문국가, 방문기간 등에 따라 보험료가 달라지기 때문에 여행전 본인 상황에 맞는 보험을 잘 확인하고 가입해야 할 것”이라고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기