[미디어펜=이동은 기자] 금융감독원은 금융그룹 계열사간 부실 전이위험을 반영한 통합 스트레스 테스트 모형을 올해 중으로 개발하겠다고 1일 밝혔다.

개발 완료 후 삼성, 한화, 미래에셋에 우선 적용하고 순차적으로 다른 금융그룹(현대차·DB·롯데그룹·교보)까지 확대할 예정이다.

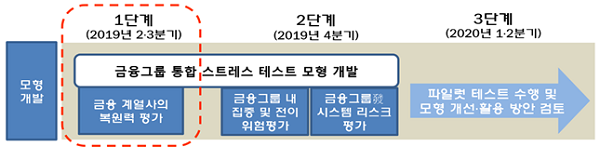

테스트 모형은 △금융 계열사의 복원력 평가 △금융그룹 내 집중 및 전이 위험 평가 △금융그룹발 시스템 리스크 평가 모형으로 구성된다.

| |

|

|

| ▲ 사진=금융감독원 제공 |

새로운 모형개발이 완료되면 그룹내 특정 계열사의 부실이 다른 계열사로 전이될 위험성을 평가할 수 있다. 그룹내 금융 및 비금융 계열사가 공존하는 우리나라의 특수한 상황을 반영한 것이다.

테스트를 통해 극심한 경기침체 등 위기상황에서 계열사 부실의 전이 위험을 반영한 자본비율이 기준치 아래로 떨어지는지 파악해 비금융 계열사의 위험이 금융회사로 번지는 것을 선제적으로 막을 수 있다.

금감원은 “그룹내 계열사의 동반부실로 인한 국민들의 피해를 예방하겠다”며 “테스트 결과를 금융그룹에 제공하는 등 활발한 정보교류를 통해 금융그룹 자체적으로도 위기상황 분석 능력을 제고할 수 있도록 협력할 예정이다”고 말했다.

[미디어펜=이동은 기자]

▶다른기사보기