| |

|

|

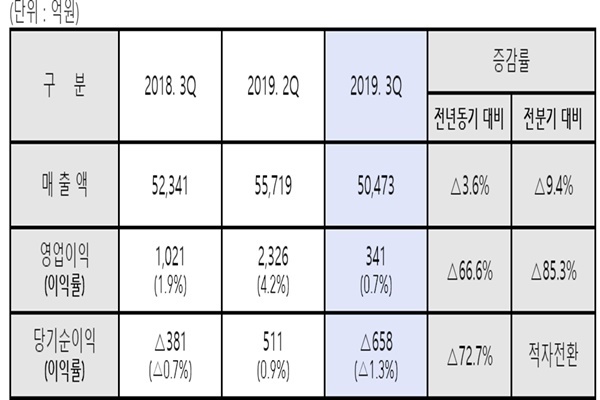

| ▲ 현대제철 2019년 3분기 경영실적. /사진=현대제철 제공 |

[미디어펜=권가림 기자] 현대제철이 원가 상승분을 자동차강판·조선용 후판 등 주요 제품 가격에 반영하지 못한 데 이어 건설시황 둔화로 철근 판매까지 감소하며 지난해 대비 66.6%나 떨어진 영업이익을 기록했다. 현대제철은 다각도의 원가절감 활동과 신제품 개발 등을 통해 돌파구를 마련한다는 계획이다.

현대제철은 연결기준 올해 3분기 영업이익이 전년 동기 대비 66.6% 줄어든 341억원을 기록했다고 29일 밝혔다.

매출은 3.6% 감소한 5조473억원을, 영업이익률은 1.2%포인트 낮아진 0.7%를 기록했다.

현대제철은 판재류 부문에서 철광석 가격이 연초 대비 20% 이상 상승했음에도 불구하고 자동차강판·조선용 후판 등 주요 제품에 대한 가격 반영이 난항을 겪으며 부담으로 작용했다고 분석했다.

봉형강 부문에서도 건설시황 둔화로 철근·형강 판매가 감소한 데 이어 단가도 하락하면서 매출액과 손익의 부진이 심화됐다고 평가했다.

현대제철은 제품 기술력을 바탕으로 강재시장 수요 트렌드에 선도적으로 대응하고 생산 효율 향상 및 저원가 조업능력 확보를 통해 원가경쟁력을 지속적으로 제고해 나갈 방침이다.

회사는 올해 3분기 원료 배합비 최적화 등 저원가 조업 능력 강화, 설비 효율 향상, 경상예산 긴축운영 등으로 1457억원의 원가절감을 달성하는 등 다각적인 원가절감 활동을 전개하고 있다.

제품별 판매와 관련해서도 기술 마케팅, 동남아·중남미 신규고객 발굴을 통해 올해 3분기 글로벌 자동차강판 누적 판매량 52만3000톤을 달성했고 전년 동기 대비 46만3000톤 대비 13% 신장되는 등 글로벌 판매를 확대하고 있다.

봉형강 부문에서도 H형강 신규 규격 55종을 출시해 강화된 국내 강구조 기준에 부합하는 다양한 규격을 공급함으로써 안전 강재 시장을 선도할 것으로 기대되고 있다.

현대제철은 투자 및 연구개발 현황 등 미래성장동력 강화를 위한 주요 경영활동도 공개했다.

먼저 현대자동차 그룹의 수소전기차 중장기 생산계획에 대응하기 위해 오는 2020년 11월 가동을 목표로 연간 3만대 생산 규모의 금속분리판 2공장 증설을 추진한다.

이와 함께 고성능 제품 개발에도 주력해 80㎏급 고연신 소재, 100㎏급 냉연도금재 등 고강도·고성형을 구현한 신제품 개발을 지속하고 있다.

현대제철 관계자는 “중국사업의 부진이 심화되고 있고 원자재 가격 상승분에 대한 제품가격 반영도 여의치 않아 안팎으로 어려운 상황”이라며 “어려운 경영 환경 속에서도 제품 기술력과 극한의 원가절감으로 위기를 극복해 나갈 것”이라고 말했다.

[미디어펜=권가림 기자]

▶다른기사보기