[미디어펜=이동은 기자] 연말공제 혜택을 받는 연금계좌(연금저축·개인형IRP)간 이체가 금융회사에 한번만 방문하면 가능하도록 간소화됐다. 내년부터는 직접 방문하지 않고 온라인으로도 계좌를 옮길 수 있다. 갈아타기 쉬워진 161조원의 연금계좌 시장을 두고 은행·보험사·증권사들이 고객 선점에 나설 전망이다.

27일 금융권에 따르면 금융감독원은 최근 ‘연금계좌의 이체 간소화 방안’을 발표했다. 앞으로 금융회사를 한번만 방문하면 이미 간소화된 연금저축간 이체 외에도 개인형 퇴직연금(IRP)간 이체, 개인형IRP와 연금저축간 이체가 가능하다. 기존에는 기존·신규회사를 모두 방문해야 하는 번거로움이 있었다.

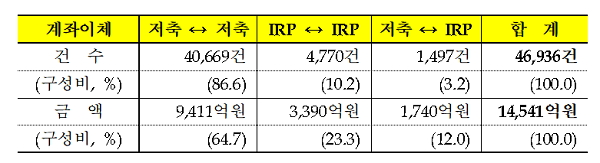

지난해 발생한 연금계좌 이체는 총 4만6936건으로 규모는 1조4541억원에 달했다.

| |

|

|

| ▲ 2018년 연금계좌 이체 현황/자료=금융감독원 |

그중 연금저축간 이체가 86.6%로 대다수를 차지했다. 연금저축간 이체는 이미 지난 2015년 4월 간소화됐기 때문이다. 이체 간소화가 적용되지 않았던 개인형IRP간 이체는 연금저축 이체건의 11% 수준인 4770건(3390억원)으로 나타났다. 연금저축과 개인형IRP간 이체는 조건이 제한되고 절차가 번거로워 1497건(1740억원)에 그쳤다.

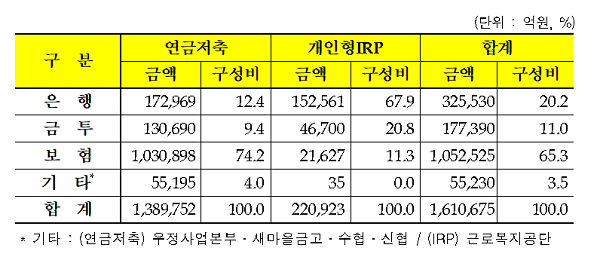

올해 6월말 기준 연금계좌 적립금은 161조675억원으로 연금저축이 138조9752억원, 개인형IRP가 22조923억원을 차지했다.

| |

|

|

| ▲ 2019년6월말 기준 연금계좌 적립금현황/자료=금융감독원 |

앞으로 금융소비자는 기존 상품의 수익률·수수료 수준 등을 신규 상품과 비교하고 유리한 상품으로 손쉽게 갈아탈 수 있다. 이에 161조원에 달하는 연금계좌 시장을 두고 금융권의 경쟁이 치열해지고 있다.

금융권 관계자는 “소비자가 높은 수익률이나 다른 메리트를 찾아서 (연금계좌를) 옮길만한 사유가 발생했다고 판단했을 때 불편함 없이 손쉽게 옮길 수 있을 것”이라며 “수익률이나 연금저축에 대한 소비자의 관심이 높아지기를 기대한다”고 밝혔다.

은행권은 지난해 1월 연금신탁 판매를 중단하면서 그동안 개인형IRP 유치에 주력해왔다. 지난해말 개인형IRP 적립금은 19조1873억원으로 그 중 은행권이 12조9302억원(67.4%) 규모다. 하지만 은행연합회에 따르면 올해 3분기 기준 5대 시중은행(신한·국민·하나·우리·농협)의 개인형IRP 연 수익률은 2%도 못넘었다.

은행들은 낮은 수익률로 인한 고객 이탈을 막기 위해 ‘고객 수익률’을 우선 과제로 삼고 개인형IRP 수수료 인하에 나서는 모습이다.

국민은행은 지난 11일 퇴직연금 수수료 개편안을 통해 금융권 최초로 개인형IRP에 적립된 금액을 연금으로 받는 고객에게 운용관리 수수료를 면제한다고 발표했다. 개인형IRP 계약 시점에 만 39세 이하인 청년 고객과 장기 고객에 대한 수수료 할인율도 확대했다.

신한은행도 지난 7월부터 수익을 얻지 못한 개인형IRP 가입고객에게 수수료를 받지 않고 있다. 또 개인형IRP 10년 이상 장기고객의 할인율을 확대하고 1억원 미만 고객과 만 34세 이하 청년 고객의 수수료도 인하한다.

하나은행은 개인형IRP의 만 19~34세 가입 고객에 대한 수수료를 70% 인하하고 만 55세 이후 연금으로 수령하는 고객의 수수료도 최대 80%까지 인하한다. 기존에 적용받은 장기가입 할인율까지 추가하면 청년 가입자는 최대 85%, 만기 연금수령 고객은 최대 95%까지 수수료 할인 혜택을 받게 된다. 누적수익률이 마이너스인 경우 수수료를 면제해주는 방안도 추진하고 있다.

증권사들도 은행권에 이어 수수료 인하 경쟁을 펼치고 있다.

KB증권은 개인형IRP 가입자 중 55세 이상인 연금 수령 고객에게 운용관리 수수료를 받지 않는다. 신한금융투자도 개인형IRP에서 손실이 나면 자산관리 수수료와 운용 수수료를 면제해준다.

금융권 한 관계자는 “앞으로 고객을 유치하려는 쪽에서 적극적으로 공격적인 영업을 할 것으로 예상된다”고 전했다.

[미디어펜=이동은 기자]

▶다른기사보기