[미디어펜=김하늘 기자] 금융지주내 저축은행이 미운오리새끼에서 백조로 탈바꿈했다. 경기 불황에도 불구하고 50% 이상의 성장을 기록하며 지주사 내 알짜 회사로 자리잡았기 때문이다.

업계에선 저축은행사의 연이은 호실적이 향후 지주사 실적의 탄탄한 밑거름이 될 수 있을 것이라고 전망했다.

| |

|

|

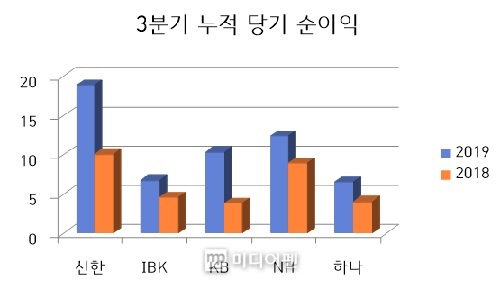

| ▲ 그래프=미디어펜 |

2일 저축은행중앙회 공시에 따르면, 지난해 3분기 신한·IBK·KB·NH·하나저축은행 등 5개 은행계 저축은행의 누적 당기순이익은 550억3639만원으로 전년동기의 314억1310만원에 비해 75.2% 이상 급증했다.

각 사별로 살펴보면 신한저축은행의 경우 지난해 3분기 189억4798만원의 누적 당기순이익을 거둬 전년 같은 기간의 100억7780만원에 비해 88.0% 늘었다.

IBK저축은행의 경우 지난해 3분기 67억5517만원의 누적 당기 순익을 거둬 전년동기의 45억3822만원에 비해 48.8% 증가했다.

KB저축은행과 NH저축은행은 지난 3분기 누적 당기 순이익을 각각 103억7614만원, 124억2909만원 시현하며 전년 같은 기간에 비해 174,7%, 38.4% 늘었다.

하나저축은행도 누적 당기순이익 65억2799만원을 기록해 전년 같은 기간에 비해 61.3% 증가했다.

| |

|

|

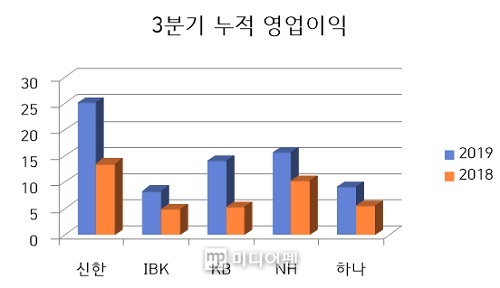

| ▲ 그래프=미디어펜 |

5개 은행계 저축은행의 지난해 3분기 누적 영업이익 역시 723억3317만원을 기록해 전년 동기의 395억2277만원에 비해 83.0% 늘었다.

신한저축은행이 252억349만원을 기록해 전년동기에 비해 86.5% 늘었으며, IBK저축은행의 경우 72.7% 증가했다. KB저축은행은 140억5076만원을 기록해 전년 같은 기간에 비해 162.5% 늘었다.

기업의 자본 건전성을 판단하는 데 중요한 지표인 자기자본비율도 개선됐다. 신한저축은행의 3분기 자기자본이익율(ROE)은 17.22%로 지난해 동기 대비 6.02%포인트 상승했다.

KB저축은행도 3.38%에서 7.28%로 올랐으며, 하나저축은행과 NH저축은행 등도 각각 2.07%포인트, 1.77%포인트 개선됐다.

저축은행의 성장배경엔 저금리 장기화가 있다. 상대적인 고금리를 판매하는 저축은행의 예·적금 상품을 따라 고객들이 시중은행에서 저축은행으로 몰리며 수신액을 보다 많이 모을 수 있었다.

여기에 중금리 대출 활성화에 따른 저축은행권의 가계대출 증가도 한몫을 한 것으로 파악됐다.

실제 지난해 3분기 저축은행권의 총 대출금은 62조6000만원으로 지난해 말의 59조2000만원에 비해 3조4000만원 늘어났다.

업계에선 갈수록 악화되는 업황에 은행계 저축은행의 반짝 실적은 향후 지주사의 실적에도 큰 영향을 미칠 수 있을 것이라고 기대했다.

한 업계 관계자는 "금융지주를 비롯해 은행, 카드, 보험사 등의 올해 전망이 밝진 않은 상황"이라며 "이같은 상황에 저축은행의 호실적은 각 사 뿐만 아니라 지주사에게도 큰 힘이 될 수 있을 것"이라고 전망했다.

[미디어펜=김하늘 기자]

▶다른기사보기