[미디어펜=이동은 기자] 코로나19로 인한 금융지원과 대출이 증가하면서 국내은행의 국제결제은행(BIS) 기준 자본비율이 큰 폭으로 하락했다.

| |

|

|

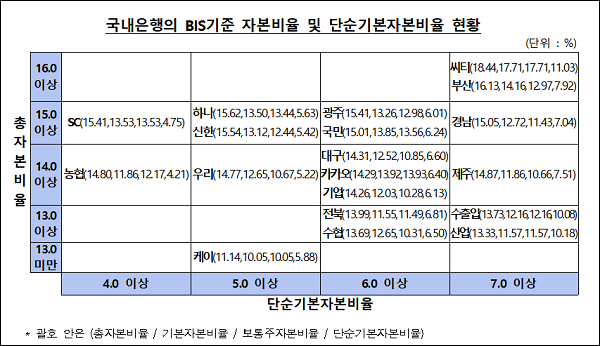

| ▲ 국내은행의 BIS기준 자본비율 및 단순기본자본비율 현황/사진=금융감독원 |

8일 금융감독원에 따르면 3월말 기준 국내은행의 BIS기준 총자본비율은 14.72%로 지난해말 보다 0.54%포인트 떨어졌다. 같은기간 기본자본비율과 보통주자본비율은 12.8%와 12.16%로 각각 0.41%포인트, 0.4%포인트 하락했다.

이는 1분기 동안 위험가중자산의 증가율(4.7%)이 자본증가율(총자본 기준 1%)을 큰 폭으로 상회하면서다.

연결당기순이익이 3조7000억원 증가하는 등 총자본이 2조4000억원 늘어났지만, 위험가중자산이 73조원 증가했다. 위험가중자산은 기업대출(32조7000억원), 환율상승 등에 따른 장외파생상품 관련 자산(16조원) 등 신용위험가중자산이 53조2000억원 증가했으며, 시장변동성 확대로 시장위험가중자산도 6조6000억원 늘어났다.

신한·우리·하나·국민·농협 등 시중은행들의 총자본비율은 14~15%로 안정적인 수준을 유지했다. 인터넷전문은행은 올해 1분기부터 바젤Ⅲ를 적용받으면서 개인신용대출 위험가중치가 100%에서 75%로 하락해 자본비율이 상승했다.

은행지주회사의 3월말 총자본비율도 13.4%로 지난해말 보다 0.14%포인트 하락했다. 기본자본비율과 보통주자본비율은 지난해말 보다 각각 0.13%포인트, 0.15%포인트 떨어진 11.97%와 10.95%로 집계됐다.

총자본이 당기순이익과 자본확충 등으로 4조5000억원 증가했지만, 자회사의 자산 증가 등으로 위험가중자산이 46조9000억원 늘어나면서 자본비율이 떨어졌다.

금융감독원은 “국내은행과 은행지주의 총자본비율이 하락했지만 바젤III 규제비율을 큰 폭으로 상회하는 수준이다”며 “코로나19에 따른 대출증가세가 지속되고 있지만 대부분의 은행·지주 회사가 규제비율 대비 자본여력을 보유하고 있다”고 설명했다.

이어 “코로나19 사태 영향이 장기화될 가능성에 대비해 자본확충·내부유보 확대 등 손실흡수능력 확대를 유도하겠다”며 “규제준수 여력이 충분하지 않은 은행에 대해서는 자본비율 관리에 만전을 기하도록 지도하겠다”고 덧붙였다.

[미디어펜=이동은 기자]

▶다른기사보기