[미디어펜=백지현 기자]신종 코로나바이러스 감염증(코로나19) 이후 미국 정책당국의 적극적인 지원으로 기업 유동성 부족 문제는 상당 부분 해소됐으나, 기업의 부채상환능력이 저하될 경우 미국 경제에 미치는 부정적 영향이 더욱 커질 수 있다는 분석이 나온다.

| |

|

|

| ▲ 자료제공=한국은행 |

한국은행이 14일 발간한 ‘해외경제 포커스’ 코로나19 이후 미국 기업 부실화 가능성 점검에 따르면 정책당국의 적극적인 지원으로 기업 유동성 부족 문제는 해소되고 있지만, 개별 업황과 지원대상 여부에 따라 자금조달 여건이 상이한 것으로 나타났다.

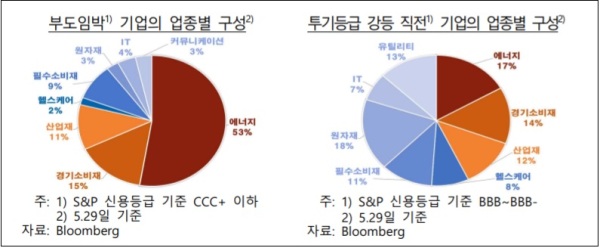

기업여건을 주가와 회사채 금리 등을 통해 살펴보면 업종별로는 에너지(원유,석유제품)·산업재(항공,기계장비)·경기소비재(숙박,음식, 자동차 등)이 자금조달이 상대적으로 부진한 모습을 보인다.

기업재무 데이터를 이용해 추정한 유동성 및 채무상환능력 위험을 종합적으로 감안할 때 이들 업종이 부실화 가능성이 높은 것으로 추정된다. 현금소진 위험기업 비중이 높아 단기 유동성 충격이 취약하고 부채상환부담이 높기 때문이다.

기업특성별로는 부채가 많고 현금 등 유동자산이 적으며 이자보상배율이 낮은 기업일수록 주가가 더 크게 하락했다.

신용등급별로 페이스북, 애플, 아마존 등 빅테크 5개 기업외 기업들의 주가가 코로나19 이전 수준을 회복하지 못한 상태다. CDS 스프레드는 3월 급등 후 인정됐으나, 신용등급간 차이는 이전보다 확대된 상태다.

무엇보다 에너지·산업재·경기소비재 등이 코로나19 충격에 취약한 것으로 나타났다. 코로나19 충격 이후 영업이익으로 이자비용을 감당하지 못하는 이자보상배율 1미만 비중이 여타 업종에 비해 높기 때문이다.

최근 취약업종들을 중심으로 부채의 질이 악화되고 있어 이들 업종들의 부도 및 신용등급 강등 위헙도 증가하고 있다.

실제, 부도율 선행지표로 알려진 고금리 투기등급 회사채 비중이 3월 들어 크게 상승했으며, 에너지·경기소비재·산업재 업종이 차지하는 비중은 65%를 차지한다.

보고서는 취업업종 내에서 기업들의 도산이 증가하면 이들 업종의 고용과 생산 비중 등을 고려할 때 경기회복에 미치는 부정적인 영향은 여타 업종에 비해 더 크게 나타날 수 있다고 분석한다.

자금지원에도 경기회복이 지연될 경우 생산성이 낮은 좀비기업이 양산되거나 구조조정이 지연되면서 자원배분의 비효율성이 커지고, 성장잠재력이 저하될 가능성이 있다고 내다봤다.

또한 좀비기업 퇴출이 지연되면 이들 기업이 소유한 자원이 효율적인 기업으로 배분되지 못해 경제전체의 생산성이 저하될 수 있다는 지적이다.