경제적 자유의 변동과 중요성

| |

|

|

| ▲ 김우철 서울시립대 세무학과 교수 |

1. 들어가는 말

□ 자유경제연구회는 올해 국내 최초로 자유경제지수에 관한 연구 모임을 갖고, 이를 활용한 다양한 이론 및 실증 분석결과를 세미나를 통해 발표하였음

○ 총 6번의 세미나가 자유경제원에서 4월 이후 매월 진행되었음

○ 1회 최승노(2014), 자유경제원 부원장, “Economic Freedom of the World Dataset: 자료의 구성과 활용방안”

○ 2회 고선(2014), 중앙대 교수, “경제자유지수의 변동 분석”

○ 3회 송헌재(2014), 서울시립대 교수, “경제자유가 소득불평등에 미치는 영향”

○ 4회 박상원(2014), 한국외국어대 교수, “조세피난처(tax haven or tax shelter)와 재산권 보호”

○ 5회 이동원(2014), 성균관대 교수, “조세피난처(Tax Haven)의 결정요인”

○ 6회 김우철(2014), 서울시립대 교수, “부문별 경제자유지수의 변동성 분석”

□ 전체 연구는 내용에 따라 크게 4가지 주제로 분류될 수 있음

□ 제 1 주제

○ 자유경제지수에 대한 개론적인 소개

○ 최승노(2014)에서는 그동안 국내 연구자들에게 잘 알려지지 않았던 자유경제지수의 개념과 측정 방법론 및 유의사항을 친절히 소개하고 이를 활용한 기존 연구들의 중요 방향을 정리하였음

□ 제 2 주제

○ 경제자유지수의 변동과 관련한 연구

○ 고선(2014)은 장기적 관점에서 경제자유지수 결정요인을 회귀모형을 통해 실증 분석하였음

○ 김우철(2014)은 자유경제지수를 구성하는 부문별 또는 분야별 지표들이 국가별로 어떠한 변동성을 보이는가를 주성분분석을 통해 실증 분석하였음

□ 제 3 주제

○ 경제적 자유와 소득불평등간의 관계

○ 송헌재(2014)에서는 회귀모형을 이용하여 경제자유지수의 부문별 지표가 소득불평등에 어떠한 영향을 미치는가를 실증 분석하였음

□ 제 4 주제

○ 사적 재산권 보호와 조세피난처 간 관계

○ 박상원(2014)은 기존의 연구결과를 종합하여, 보다 나은 거버넌스를 지니는 국가일수록 조세피난처가 될 가능성이 높다는 점을 강조하였음

○ 이동원(2014)에서는 회귀분석 모형을 이용하여 사유재산권의 확립 정도가 높은 나라일수록 실제로 조세피난처가 될 확률이 높다는 점을 실증적으로 확인하였음

□ 이하에서는 각 주제별로 발표 자료의 주요 내용과 의의를 간략히 살펴보고자 함

2. 경제적 자유의 측정과 변동

가. 경제적 자유의 측정: 최승노(2014)

□ 최승노(2014)는 국내 최초로 경제자유지수의 개념을 본격적으로 소개하고 경제적 측면의 중요성을 설파

○ 여러 실증적인 근거를 통해 경제적 자유가 경제성장에 중요한 긍정적인 영향을 미치는 반면, 빈곤을 확대하는 부작용이 없으며 오히려 절대적인 측면에서 빈곤문제 개선에 도움을 준다는 점을 강조

○ 또한 우리나라의 경우 경제적 자유가 크게 개선되지 못하는 원인과 더불어 이를 개선하기 위한 정책적인 대안을 제시하였음

□ 경제자유지수 개요

○ 전 세계 88개 자유주의단체가 공동으로 참여하는 경제자유 네트워크(Economic Freedom of the World, EFW)에 의해 매년 9월 발표

○ 서베이 자료를 사용하지 않고 실제 데이터만을 사용하여 해당 연도의 경제자유지수 산정

○ ‘70년대 프리드먼에 본격 논의된 경제자유는 재산권 보호, 무역의 자유, 작은 정부 등의 의미로 설명되기 시작했으며, 후에 경제자유지수라는 구체적이고 계량적 지표로 발전

○ 1997년부터 경제자유 네트워크를 통해 경제자유지수 데이터 발표

○ 주로 프레이저연구소(Fraser Institute, 캐나다)가 주도하여 계측하고 출판, 초기에 마이클 워커 소장이 주도하였으며, 지수 계산은 제임스 가트니가 주도

□ 경제자유지수의 구성

○ 5개 부문 24개 세부분야(항목)으로 구성(총 42개 변수로 계산)

○ 정부의 규모(정부 부문 비중이 작을수록 경제자유 높아), 재산권보호(재산권이 잘 보호될수록 경제자유 높아), 통화건전성(물가 안정이 될수록 경제자유 높아), 무역자유(무역이 자유로울수록 경제자유 높아), 시장규제(금융규제, 노동규제, 기업규제 등이 적을수록 경제자유 높아)

○ 1995년 경제자유지수는 4개 분야(화폐가치, 시장경제, 자산운용, 국제거래)의 자유로 구성

○ 경제적 자유의 시기별 비교: 1970~1995년 기간은 매 5년마다, 2000년 이후는 매년마다 경제적 자유지수의 비교 가능

□ 경제자유지수 관련 주요 시사점 1: 경제성장

○ 경제자유지수가 절대적으로 높은 국가는 경제성장률도 높아

○ 오랜 기간 동안 경제자유지수가 높은 수준이었던 홍콩, 싱가포르, 미국 등은 계속 높은 성장세 실현

○ 영국, 아일랜드, 뉴질랜드는 경제자유지수가 급격히 개선되었던 사례에 해당, 동기간에 다른 국가에 비해 고도 성장세 보임

○ 독일, 일본은 경제자유가 거의 개선되지 않은 예로, 경제자유가 정체되면서 저성장 경험

□ 경제자유지수 관련 주요 시사점 2: 소득 불평등

○ 소득하위 10%의 소득이 전체소득에서 차지하는 비중은 경제적 자유도와 거의 상관관계가 없는 것으로 나타남

○ 반면, 소득하위 10%의 평균소득수준은 경제적 자유도가 높을수록 더 크게 나타나고 있어, 경제적 자유가 크다고 해서 빈곤문제가 심각해지는 것이 아니며 오히려 더 개선되는 현상을 보임

□ 경제자유지수 관련 주요 시사점 3: 삶의 질

○ 국가별 자료에 따르면, 경제적 자유도가 높을수록 기대수명이 더 길다는 것을 확인할 수 있음

○ 경제적 자유가 높은 나라일수록 정치적 권리 및 시민의 자유가 양호함을 알 수 있음

□ 최승노(2014)에서는 우리나라에서 경제자유지수가 개선되지 못하는 중요한 두 가지 이유를 제시

○ 정부만능주의: 문제해결 관련 정부의존적 사고가 정부역할 비대화 초래, 정부 간섭과 팽창의 원인이 되고 있음

○ 재산권 보호에 대한 낮은 사회적 합의와 의식: 재산권이 침해되고 불법행위가 일어나도 ‘사회적 합의’라는 명분하에 쉽게 용인

□ 동시에 경제자유를 개선할 수 있는 정책도 함께 제안

○ 작은 정부의 구현: 경제 활성화를 위한 작은 정부의 구현은 방만한 재정지출과 세금증가를 중단하는 데서 시작

○ 규제완화: 수도권 규제, 기업 규제로 국내자본이 해외로 이동, 외국자본 유치도 서비스산업 규제로 장애

○ 노동시장의 유연화: 정규직에 대한 과도한 보호가 노동시장의 경직성을 높이고 있으며 정규직 고용과 해고에 대한 규제와 관행은 기업에게 피해를 줄 수 있음

나. 경제적 자유의 결정 요인: 고선(2014)

□ 고선(2014)은 경제적 자유지수의 결정요인에 관해 현실적으로 유용하고 학문적으로도 흥미로운 실증분석 결과를 제시하였음

○ 먼저 경제적 자유의 시계열 추이에서 단기적 변화보다는 장기적 변동이 크게 두드러진다는 점을 발견

○ 장기적 측면에서 각국의 경제적 자유는 사회적 자본이나 식민지 시대의 역사적 경험과 중요한 상관성을 보인다는 점을 회귀분석을 통해 보임

□ 경제자유지수의 추이(1970-2011)에 대한 검토를 통해 장단기 변화 간 차이를 발견

○ 경제자유지수는 장기적으로는 하위권 국가들의 지수 상승이 두드러져 역사적으로 상향평준화 되는 경향이 있음

○ 그러나 국가별 경제자유지수는 단기적으로는 거의 변동이 없음

□ 부문별 경제자유지수의 추이

○ 통화 건전성과 무역 자유 분야에서 상향평준화가 뚜렷이 나타나지만, 재산권 보호와 시장 규제의 경우 역사적으로 변동이 크지 않음

○ 또한 1970년과 2011년의 전체 경제자유지수를 국가별 로 비교해 보면, 상위권 국가는 변화가 크지 않고, 하위권 국가는 전반적으로 상승 함

○ 경제자유지수는 단기간에는 거의 변화가 없었는데, 예를 들면, 2005년과 2010년 사이 각국별 경제자유지수의 상관관계는 모두 1에 가깝게 나타남

□ 고선(2014)는 경제자유지수의 장기변동이 크지 않은 것은 이것이 사회적 자본이나 역사적으로 형성된 제도의 특질로 인해 결정되기 때문이라고 추론하고, 이러한 가설을 실증분석을 통해 검증하였음

○ 사회적 자본과 역사적 제도 요인이 경제자유지수에 미치는 영향에 대한 실증모형

○ 주요 설명변수: 사회적 신뢰(세계가치조사), 유럽 정착민 사망률, 1900년 유럽 정착민 규모, 1900년 민주주주의 등(Acemoglu, Johnson, and Robinson, AER 2001)

○ 회귀분석 결과에 따르면, 경제자유지수는 사회적 신뢰와 사회적 자본 또는 식민지 정착민 사망률과 같은 역사 제도적 요인과 밀접히 연관된 것으로 나타남

□ 이와 같은 횡단면 회귀분석 결과는 각 부문별 경제자유지수를 종속변수로 사용할 때에도 유사하게 나타남

○ 재산권 보호, 통화 건전성, 무역 자유, 시장 규제와 관련한 경제적 자유는 정착민 사망률과 통계적으로 유의한 음(-)의 상관관계를, 그리고 신뢰, 정착민 규모, 민주주의와는 통계적으로 유의한 양(+)의 관계를 지니는 것으로 나타남

○ 정부 규모와 관련된 경제적 자유는 유럽 정착민 사망률과는 유의한 관계가 없고, 신뢰와 유의한 양(+)의 상관관계를 보임

□ 과거 식민지 경험이 있었던 국가들에서 식민지 초기의 경험들이 현재의 경제적 자유에 중요한 영향을 미친다는 점에서 고선(2014)는 Acemoglu, Johnson, and Robinson (AER, 2001)와 유사한 점이 있음

○ 이는 전체적인 또는 부문별 경제적 자유가 다른 변수(일인당 국민소득이나 소득불평등 등)에 미치는 영향을 분석할 때 사회적 자본이나 역사적 배경이 유용한 도구변수로 이용될 수 있음을 의미

□ 고선(2014)는 고정효과 패널모형을 통해 정변의 여부가 경제자유지수에 중요한 영향을 미친다는 흥미로운 실증분석결과를 제시하였음

○ 먼저 INSCR 자료(1975-2011)에 따르면 경제자유지수는 쿠데타 등 정변이 발생할 때 하락하는 경향이 있음을 발견

○ 고정효과 패널모형 분석을 이용하여 쿠데타의 경험은 성공 여부를 떠나 경제적 자유에 부정적인 영향을 미친다는 점을 확인

○ 5개 부문별 경제적 자유 중에서도 특히, 재산권 보호와 무역 자유에 영향을 미침

○ 성공한 쿠데타는 통화건전성과 시장규제 관련 경제적 자유를 약화시키는 효과를 보이지만, 실패한 쿠데타는 이러한 효과를 보이지 않음

○ 정부 규모의 경우 쿠데타 횟수와 별다른 연관이 없었고, 진압된 쿠데타 계획의 경우 경제자유지수와 별다른 관련이 없었음

○ 내란 음모의 적발은 정부 규모를 포함하여 모든 분야의 경제자유를 악화시키는 것으로 나타났음

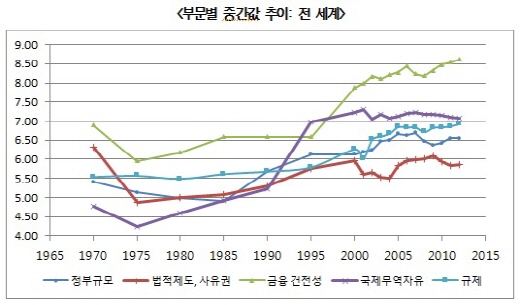

다. 부문별 경제 자유도의 변동성: 김우철(2014)

□ 김우철(2014)는 5개 부문별 경제자유지수의 국가별 자료를 이용하여 전체적인 경제적 자유의 시계열 및 국가별 변동의 주요 경향을 실증 분석

○ 국가별 경제자유도 분포의 시계열적 특성을 검토한 결과, ‘80년대 중반 이후 통화 건전성과 국제무역 부문을 중심으로 전개된 경제자유지수의 국제적인 상승이 최근 들어 정체

○ 국가 간 격차는 지속적으로 감소하여 경제적 자유의 전반적인 수렴 현상이 나타남

○ 5개 부문의 경제자유지수 간 상관계수를 보면, 정부규모와 법적 제도·사유권 부문 간에 음(-)의 상관관계가 존재하여, 법적 제도의 완비나 사유재산권 보호를 위해서는 더 큰 규모의 정부가 필요할 수 있다는 가설을 시사

□ 이와 관련하여 5개 부문의 경제적 자유가 국가별로 어떠한 변동 경향을 보이는지를 주성분 분석(Principal Component Analysis : PCA)을 통해 살펴본 결과, 법제·사유권, 통화건전성, 국제무역, 규제 부문의 자유도가 커질수록 정부의 크기가 조금 커지는 경향이 가장 강하게 나타났음

○ 다음으로 정부규모, 통화건전성, 국제무역, 규제 측면에서 자유로워질수록, 법적 제도와 사유권 확립 측면의 자유도는 낮아지는 경향이 중요하게 작용

○ 모든 부문의 자유도가 동시에 커지기는 어려우며 전체적인 자유도 증가는 약간 큰 정부 또는 법제와 사유권의 약화를 동반할 수 있음을 의미하는 것으로 해석 가능

□ 국제적으로 경제자유도가 어떻게 변화하였는지를 살펴보기 위해 국가별 경제자유지수의 평균, 중간값, 사분위수의 추이를 조사

○ 조사가 시작된 1970년 직후를 제외하면 경제자유도의 수준은 꾸준히 상승

○ 평균과 중간값은 1970년 이후 1985년까지는 다소 하락하였으나, 1985년 이후 빠른 속도로 상승하였으며 2012년까지 계속 자유도가 개선되는 추세를 보임

○ 2000년 이후 경제자유도의 상승 속도는 점차 감소

○ 1사분위수와 3사분위수의 변화 형태는 평균 및 중간값과 매우 유사한 모습

□ 국제적인 경제자유도의 수렴

○ 범위 수(최대값과 최소값의 차이)는 1980년대 중반까지 증가하였으나, 1985년 이후 지속적으로 감소

○ 표준편차와 IQR(Inter Quartile Range)의 변화 추이를 보면, 경제적 자유도의 국가 간 격차는 초기에 다소 확대되는 모습을 보였으나 적어도 1995년 이후에는 격차가 급속도로 줄어들어, 국제적으로 경제자유도가 수렴하는 현상이 나타남

○ 이는 1990년대부터 가속화된 세계화의 영향으로 풀이될 수 있음

○ 변동계수 등으로 추정한 국가 간 경제자유도의 상대적인 격차 또한 절대적 격차와 유사하게 지속적으로 하락하는 추이를 보이고 있음

□ 부문별 경제자유도는 대체로 점차 개선되는 추이를 보이고 있는데, 통화 건전성과 국제무역 부문에서 개선의 정도가 상대적으로 크게 나타나고 있음

○ 통화건전성과 국제무역 부문의 자유도는 특히 1990년대 초중반 빠른 속도로 상승

○ 법적제도 및 사유권보장, 규제 부문의 자유도는 상승 폭은 작지만 꾸준히 개선

○ 2005년 이후 각 부문의 경제자유도 개선 속도가 둔화되고 있으며, 법적제도 및 사유권보장과 국제무역 부문의 자유도는 2000년 이후 정체되는 모습을 보임

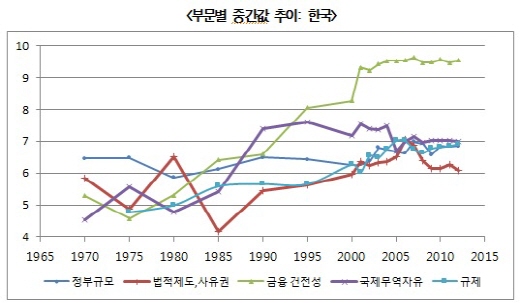

□ 우리나라의 경제자유도는 국제 평균에 비해 빠르게 개선되어 왔는데, 특히 통화 건전성 부문의 자유도는 1975년과 비교하면 2배 이상 높은 수준으로 상승하였음

○ 국제무역 자유도는 1980년부터 1990년까지 기간 동안 빠른 속도로 상승하였으나, 이후에는 다소 하락하는 모습을 보이고 있음

○ 법적제도·사유권 보장, 규제는 1985년 이후 완만하게 증가하고 있으며, 정부 규모 측면의 자유도는 큰 변동 없이 거의 일정한 수준을 유지하고 있음

□ 부문별 경제적 자유 간 연관성을 살펴보기 위해 부문 간 상관계수를 추정

○ 정부규모와 법적 제도·사유권 부문 간에 통계적으로 유의한 음(-)의 상관관계 존재

○ 이는 법적 제도의 완비나 사유재산권 보호를 위해서는 더 큰 규모의 정부가 필요해질 가능성을 시사

○ 정부규모를 제외한 여타 부문 간에는 모두 서로 유의한 양(+)의 상관관계 존재

□ 부문별 경제자유의 변동 특성: 주성분분석(Principal Component Analysis : PCA)

○ 부문별 경제자유 지수가 국가별로 어떠한 변동 경향을 보이는지를 설명

○ 보다 구체적으로, 정부의 규모, 법적 제도와 사유권, 통화건전성, 국제무역, 규제의 5개 부문별 자유도가 주로 동시에 같은 방향으로 변화하는지, 또는 특정 부문(들)의 자유도가 서로 반대 방향으로 변화하는지를 살펴보는 것임

□ 주성분 분석 결과의 해석

○ 법제·사유권, 통화건전성, 국제무역, 규제 부문의 자유도가 커질수록 정부의 크기가 조금 커지는 경향이 가장 강함(부문별 자유도의 Conflict를 의미: A-type)

○ 정부규모, 통화건전성, 국제무역, 규제 측면에서 자유로워질수록, 법적 제도와 사유권 확립 측면의 자유도는 낮아지는 경향도 중요하게 작용(부문별 자유도의 또 다른 Conflict: B-type)

○ 모든 부문의 자유도가 동시에 커지기는 어려우며, 전체적인 자유도의 증가는 약간 큰 정부 또는 법제와 사유권의 약화를 동반할 수 있음을 의미

| |

|

|

| ▲ 3 |

| |

|

|

| ▲ 4 |

3. 경제적 자유의 중요성

가. 경제적 자유와 소득불평등: 송헌재(2014)

□ 송헌재(2014)는 한 국가 내에서 경제적 자유의 증가가 소득불평등을 높일 것인가라는 중요한 가설을 회귀모형을 통해 검증하였음

○ 경제자유지수와 지니계수 간의 상관관계에 관한 기존의 실증분석과 달리 경제적 자유의 내생성 문제를 명시적으로 고려하였다는 점에서 방법론적으로 진일보한 측면이 있음

○ 5개 부문의 경제적 자유 지수를 설명변수로 활용한 회귀분석 결과에 따르면, 정부의 규모가 작을수록 소득불평등도가 큰 것으로 나타났지만, 개인의 재산권이 잘 보호될수록 불평등도가 낮아지는 것으로 나타났음

○ 통화건전성, 시장규제, 국제무역 부문의 경제적 자유는 소득불평등과 통계적으로 유의한 상관관계를 보이지 않았음

○ 이러한 결과는 경제적 자유와 소득불평등 간에 양(+)의 상관관계가 존재한다는 그간의 주장(Carter, 2007; Bergh & Nilsson, 2010)과는 배치되는 것으로, 부분적으로 경제적 자유의 신장이 소득불평등을 완화시킬 수도 있다는 실증연구를 제시하였다는 점에서 의의가 있음

□ 최근 소득불평등 문제에 대한 관심이 고조되는 가운데, 소득불평등의 원인을 실증적으로 분석하는 것이 매우 중요한 연구라 할 수 있음

□ 소득불평등과 경제적 자유의 상관관계에 대한 최근 연구 흐름

○ Berggren(1999)과 Scully(2002)는 각각 66개 국가(1975-1985), 26개 국가(1975-1990)의 자료로 추정한 결과, 경제자유지수의 증가가 소득불평등을 완화시킨다고 주장

○ 반면 Carter(2007)는 39개 국가(1975-2000)의 패널자료에 고정효과모형을 적용하여 경제자유지수와 지니계수 사이에 양(+)의 관계가 있어 소득불평등을 악화시킨다는 결론을 도출

○ Bergh and Nilsson(2010)은 분석대상 국가를 79개(1970-2005)로 늘리고 GMM 추정방법(동적패널모형)을 적용하여 추정한 결과, 경제자유지수 분야 중 ‘무역자유’, ‘시장규제’를 제외하고는 경제자유지수와 지니계수 사이에 통계적 유의성을 발견하지 못함

□ 송헌재(2014)는 Bergh and Nilsson(2010)의 연구방법을 따르되, 분석 기간을 1970-2010으로 확장하고 내생성 문제를 해결하기 위해 도구변수 추정법을 이용

○ 분석을 위해 최신 경제자유지수 및 SWIDD 자료를 활용

○ 도구변수는 과거에 있었던 여러 정치적 사건 등의 역사적 변수 위주로 구성

○ 분야별 도구변수로는 정부규모(WVS 사회신뢰지수 평균), 재산권보호(1900년 유럽인들의 식민지 정착률), 통화건전성(1900년 식민지 정착민들의 사망률(log)), 무역자유(정치 불안정 지수), 시장규제(징병제 국가 더미) 등을 설정

□ 송헌재(2014)의 분석결과에 따르면 부문별 경제자유지수 중 정부규모와 재산권보호는 소득불평등과 통계적으로 유의한 상관관계를 지니는 것으로 나타났음

○ 보다 구체적으로 정부규모가 클수록, 그리고 재산권보호가 잘 될수록 소득불평등도가 낮아지는 것으로 추정되었음

○ 실제 추정계수의 크기를 비교해보면 재산권보호의 추정계수의 크기가 정부규모의 추정계수의 크기보다 더 큰 것으로 나타났음

○ 한편 통화건전성은 도구변수 추정에서 유의한 결과를 얻지 못했으나 추정계수의 방향은 높아질수록 소득불평등도는 완화 된다는 이론적 예측과 일치하였으며 무역자유와 시장규제는 지니계수에 영향을 주지 않는 것으로 추정되었음

□ 이는 시장규제 완화가 소득불평등을 높일 수 있다는 Bergh & Nilsson(2010)의 연구결과와는 대조되는 것으로 실증적인 관점에서 경제적 자유가 소득불평등의 원인이라는 단순한 생각은 오류에 빠질 가능성이 있음을 의미함

나. 경제적 자유와 조세피난처 1: 박상원(2014)

□ 조세피난처에 대한 기존의 부정적 관점과 달리 최근 연구 흐름의 주제는 다국적 기업을 위한 절세서비스 제공과 그 대가로 정리될 수 있음

○ 기업의 절세 동기는 사익추구를 위한 자연스러운 것으로 유인체계의 이해를 통해 정책적으로 대응하는 것이 중요

○ 조세피난처의 존재는 여타 국가의 과도한 징세권 남발을 방지하는 효율적인 수단으로도 기능한다는 점에서 긍정적인 역할을 하게 됨

□ 조세피난처의 긍정적인 역할을 고려할 때, 각국 정부는 무조건적인 감시와 감사(audit) 같은 행정적인 대응보다는 다국적기업 소득의 자발적인 본국 환원을 돕는 환경 조성을 위해 노력해야 함

□ 조세피난처가 제공하는 서비스의 질을 결정하는 중요한 요인은 바로 해당 지역의 소득과 재산에 대한 위험을 낮추는 기능에 있기에 이에 대한 본국의 적절한 대응은 자국의 사적 재산권을 더욱 신장하기 위해 노력하는 것임

○ 조세피난처의 낮은 세부담을 단순한 세율경쟁을 통해 극복하는 것은 불가능하기에, 각국 정부는 소득과 자산에 대한 사회적 보호 강화를 통해 조세피난처가 제공하는 서비스의 상대적 가치를 최소화시키는 것이 필요함

□ 조세피난처에 대한 최근 연구들은 조세피난처를 기업들에게 절세서비스를 제공하는 지역으로 접근하고 있다는 점에서 조세경쟁 위주의 기존 관점과 차별화 됨

○ 조세피난처에 유입된 자본이 실질적인 생산에 활용되는 경우가 현실적으로 거의 없다는 점을 고려할 때, 조세피난처의 핵심적 역할은 조세경쟁보다는 다국적 기업의 자회사 설립을 통해 본국으로부터의 세금 징수를 회피하도록 돕는데 있다고 할 수 있음

○ 조세피난처도 하나의 상품을 제공하는 경제주체라는 최근 연구들은 무조적적인 비판과 감정적 대응보다는 경제적 논리에 입각하여 이들을 이해하고 정책적 시사점을 도출해야 한다는 점을 상기시켜 줌

□ 조세피난처에 대한 최근 연구 흐름

○ Hines(2005)는 조세피난처의 높은 성장률과 주변국에 대한 긍정적 효과를 강조

○ Dharmapala and Hines(2009)은 더 나은 governance를 보유한 국가일수록 투자의 회수가능성이 높기에 조세피난처가 될 가능성도 높다는 실증결과 제시

○ Slemrod and Wilson(2009)은 순수하게 조세회피를 돕는 조세피난처를 ‘기생적 (parasitic) 조세피난처’로 부르고 조세회피 서비스의 가격 결정을 수요·공급 모형을 이용해 설명

○ Buovetsky(2014)는 조세피난처에 commitment problem(낮은 세율이라는 홍보와는 달리 일단 소득이전이 이루어지고 난 후 세율을 다시 올리고자 하는 유인이 있는 문제)이 있음을 상기시킨 후, annual fee의 존재나 다국적기업의 복잡한 조직구조 등이 모두 이로부터 야기된 것임을 주장

□ Dharmapala and Hines(2009)은 조세피난처가 되기 위해서는 better governance 가 필요하며, 핵심은 ‘재산권 보호’라고 주장

○ 조세피난처를 이용하려는 기업은 절세효과와 지불비용을 비교하고, 조세피난처는 기업의 반응을 예상해 세율을 결정

○ 조세피난처를 이용하는 기업은 모회사 또는 자회사간 거래를 통해 소득을 이전시켜 낮은 세부담을 적용받는 이점이 있고, 조세피난처는 기업들로부터 받는 면허 수입, 해당 주민 일자리 확보 등의 편익이 존재

□ 조세피난처를 이용하려는 기업은 일반적 비용 외에 외생적·사회적 위험과 조세피난처국가의 신뢰라는 두 가지 종류의 위험에 대비해야 함

○ 외생적·사회적 위험이란 전쟁, 정치적 불안정 등으로 현 정부가 완전한 통제를 하지 못해 분쟁 발생시 기업의 재산권을 보호하지 못하는 상황 등을 말함

○ 조세피난처에 기업을 유치하여 일단 소득이전이 발생하게 되면 세율 인상 또는 소득 몰수를 통해 수입을 얻으려는 유인이 존재할 수 있으므로 조세피난처 국가의 신뢰 정도도 위험 고려사항임

□ 두 가지 종류의 위험에 대비하기 위해 여러 조세피난처에 자회사를 두거나 지속적인 관계를 형성하는 방안을 모색할 수 있으며, 두 가지 위험에는 서로 연관성이 있음을 확인

○ 외생적·사회적 위험이 발생했을 때 여러 조세피난처에 회사를 둔다면 다른 피난처로 소득을 이전시킬 수 있으며, 문제가 발생했던 조세피난처를 다시 이용하지 않는다면 편익이 사라질 것으로 예상되는 조세피난처가 이전소득을 보호하게 됨

○ 법적 재산권보호가 미비한 경우도 사회적·외생적 위험의 요인이 되는데 만일 이전소득에 대해 분쟁 발생시 체계화된 법질서에 따라 재산권이 보호된다면 기업들이 해당 조세피난처를 많이 이용

○ 이처럼 외생적·사회적 위험이 적으면 많은 기업들이 소득을 이전하므로 조세피난처가 얻는 미래 편익도 증가하게 되며, 이는 조세피난처의 세율 인상 및 소득 몰수 위험을 줄이는 요인이 됨

○ 결국 기업 입장에서 고려해야 할 두 가지 종류의 위험이 이중적으로 작용해 외생적·사회적 위험이 적은 국가가 조세피난처로 이용될 가능성이 높다는 결론 도출

다. 경제적 자유와 조세피난처 2: 이동원(2014)

□ 이동원(2014)은 특정 국가가 조세피난처일 가능성을 결정하는 요인들에 대해 회귀분석 모형을 이용하여 실증적으로 확인

○ 특히 거버넌스, 법의 지배, 경제자유지수(재산권, 사법부 독립성, 공정한 법원 등) 등의 소유권 보호와 관련된 제도를 측정하는 변수 중심으로 분석

○ 조세피난처를 결정하는 요인들은 주로 소득수준, 인구, 법인세율, 국제사회에 대한 개방정도, 정치제도 등 정치경제적 변수에 달려있음을 확인

○ 회귀분석 결과 소유권 보호 정도가 높은 국가일수록 조세피난처가 될 확률이 높다는 점을 실증적으로 확인했으며, 소유권 보호와 관련된 특성이 변화할 때마다 조세피난처가 될 확률이 증감하는지를 회귀분석을 통해 보임

□ 현재 전 세계 국가 중 약 10~15%가 조세피난처로 분류되고 있으며, 이들은 주로 정부규모가 작지만 경제수준이 높고 법인세율이 낮은 특징을 보임

○ 조세피난처 국가는 국제규범을 무시하는 불법국가로 보는 부정적 인식과 달리 (Dharmapala and Hines 2009)는 최근 연구를 통해 상대적으로 거버넌스 수준이 높은 국가가 조세피난처가 될 가능성이 높다고 주장 다만, 이동원(2014)은 거버넌스가 모호한 개념이라고 지적함

○ 조세피난처를 결정하는 요인은 주로 정치경제적 변수였으며 인구, 법인세율, 자연자원, 내륙지역 더미, UN 가입여부 등은 음(-)의 상관관계를 소득수준, 해안에 거주하는 인구비중, 영어공용어 등은 양(+)의 상관관계를 보임

□ 조세피난처 결정요인을 분석한 결과 소유권 보호와 관련된 많은 변수들이 조세피난처 여부에 영향을 주는 것으로 나타남

○ 인구 500만 이하의 비교적 작은 국가들은 다른 모든 특성이 평균값이라면 법의 지배(Rule of law) 항목의 표준편차가 1만큼 증가할 때 조세피난처가 될 확률이 18%에서 53%로 증가

○ 동일한 조건에 소유권 보호 항목의 표준편차가 5.5에서 8로 증가하면 조세피난처가 될 확률이 5%에서 17%로 증가하며, 사법부 독립성 항목의 표준편차가 4.5에서 7.1로 증가하면 조세피난처가 될 확률이 기존 5%에서 13%로 늘어남

○ 경제자유지수의 법 구조, 공정한 법원 등도 같은 이유에 따라 조세피난처가 될 확률을 높이고 있음

○ 소유권 보호 등에 관한 제도의 품질이 조세피난처 여부에 큰 영향을 주는데, 이는 작은 국가들이 법인세를 낮추더라도 소유권이 보장되어야 해외투자를 유치하기 쉬우므로 정부가 해외투자가들에게 부당한 이유로 투자금액을 수용하지 않는다는 신뢰를 보이는 것이 중요하다는 것을 말함

□ 이동원(2014)은 조세피난처 결정요인에 대한 분석결과가 소유권 보호 등과 관련된 다양한 설정에 대해 강건(robust)하며, 아프리카 국가를 제외하면 1인당 국민소득 1,000달러 이상인 경우와 인구 500만 이하 국가들에서 동일한 결과를 보인다고 주장

○ 영어공용어 더미, 법의 기원, 정치제도를 포함시킨 소유권 변수의 추정계수도 강건한 것으로 나타남

□ 이 연구는 조세피난처 결정요인을 회귀분석 모형을 통해 실증적으로 분석하였다는데 의의가 있으며, 소유권 보호 정도가 높은 국가일수록 조세피난처가 될 확률이 높다는 결론은 앞의 박상원(2014)의 연구결과와 맥락을 같이 함

○ 박상원(2014)은 조세피난처는 사회적·외생적 위험이 적은 국가일수록 조세피난처로 이용될 가능성이 높다는 결론을 얻었으며, Dharmapala and Hines(2009)은 사회적·외생적 위험 중 하나인 ‘재산권 보호’가 조세피난처가 되기 위한 핵심이라고 주장한 바 있음

○ 또한 회귀분석을 이용하여 소유권 보호 등과 관련한 여러 변수와 국가 규모별 다양한 설정을 통해 실증적인 결론을 제시하였다는 점에 의의가 있음

○ 이동원(2014)은 앞으로 소유권 보호가 어떤 경로를 통해 조세피난처 국가로 전환되는지에 대해서 연구하고, 현재 분석에 사용한 41개 조세피난처 국가 리스트 외에 다른 기관의 자료를 이용하여 분석하는 것도 필요하다고 밝힘

| 참고문헌

고선, “경제자유지수의 변동 분석”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

김우철, “부문별 경제자유지수의 변동성 분석”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

박상원, “조세피난처(tax haven or tax shelter)와 재산권 보호”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

송헌재, “경제자유가 소득불평등에 미치는 영향”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

이동원, “조세피난처(Tax Haven)의 결정요인”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

최승노, “Economic Freedom of the World Dataset: 자료의 구성과 활용방안”, 자유경제연구회 세미나 발표자료, 자유경제원, 2014.

Berggren, Nicals, “Economic freedom and equality: friends or foes?” Public Choice, Vol. 100, pp. 203-223., 1999.

Bergh, Andreas and Therese Nilsson, “Do Liberalization and globalization increase ncome inequality?” European Journal of Political Economy, Vol. 26, pp.488-505., 2010.

Bucovetsky, S., "Honor among tax havens", Journal of Public Economics, 110(74-81), 2014.

Carter, R. John, “An empirical note on economic freedom and income inequality,” Public Choice, Vol. 130, pp. 163-177., 2006.

Daron Acemoglu, Simon Johnson, James A. Robinson, “The Colonial Origins of Comparative Development: An Empirical Investigation”, The American Economic Review, Vol. 91, No. 5, pp. 1369-1401, 2001.

Dharmapala, D. and Hines, J., 2009, "Which countries become tax haven?", Journal of Public Economics, 93(9-10), 2009.

Scully, W. Gerald, “Economic freedom, government policy and the trade-off between equity and economic growth,” Public Choice, Vol. 113, pp. 77-96., 2002.

Slemrod, J. and Wilson, J., "Tax competition with parasitic tax havens", Journal of Public Economics, 93(11-12), 2009.

Solt, Frederic, “Standardizing the world income inequality database,” Social Science Quarterly, Vol. 90, pp. 231-242., 2008.

|

(이 글은 자유경제원(원장 현진권)에서 열린 '경제적 자유의 변동과 중요성' 토론회에서 김우철 서울시립대 세무학과 교수가 발표한 주제 발표문입니다.)