[미디어펜=이동은 기자]대림산업이 업계 최고 수준의 수익성을 기록했다. 매출액이 줄었음에도 영업이익률과 매출원가율 등 수익성을 대변하는 지표들이 크게 개선된 것이다. 중동 사업에서의 대규모 손실 이후 수익성 좋은 선별 수주와 원가 절감 노력에 나선 결과로 분석된다.

다만, 일각에서는 오는 2021년 지주회사 체제 전환과 분할을 앞두고 건설 사업의 가치를 높이기 위해 단기간에 수익성이 좋은 사업장 위주로 사업을 진행하고 있는 영향이라는 지적도 나온다.

| |

|

|

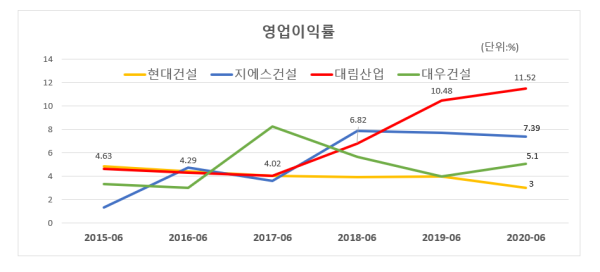

| ▲ 4개 대형 상장 건설사의 상반기 영업이익률(별도기준)/사진=미디어펜 |

24일 건설업계에 따르면 대림산업의 상반기 매출액(별도기준)은 2017년 5조2188억원을 기록한 이후 감소세를 보이고 있다. 상반기 기준 매출액이 2018년 4조9944억원, 2019년 3조7006억원에 이어 올해는 3조4594억원까지 떨어졌다.

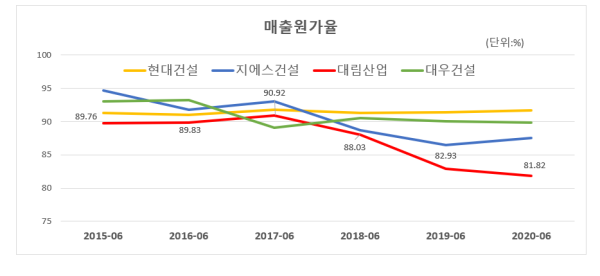

반면, 같은 기간 매출원가율과 영업이익률 등 수익성 지표(별도기준)들은 모두 개선됐다. 매출원가율은 매출액 중 매출원가가 차지하는 비중으로, 이 비율이 낮을수록 기업의 마진이 커진다. 통상 매출원가율은 매출액이 줄면 올라가기 마련이지만, 대림산업의 경우 2017년 상반기 매출원가율 90.92%에서 올해 상반기 81.82%까지 급감했다.

| |

|

|

| ▲ 4개 대형 상장 건설사의 상반기 매출원가율(별도기준)/사진=미디어펜 |

같은 기간 현대건설은 91%대 매출원가율을 유지했으며, GS건설·대우건설 등 다른 건설사도 80%대 후반 매출원가율을 기록했다. 대림산업만 원가 개선 노력에 힘입어 매출원가율이 80%대 초반으로 낮아지며 마진이 커진 것이다.

대림산업의 영업이익률도 2017년 상반기 4.02%에서 올해 상반기 11.52%로 크게 개선되며 업계 최고 수준의 수익성을 기록했다. 올해 상반기 기준 현대건설의 영업이익률은 3%이며 GS건설과 대우건설은 각각 7.39%와 5.1%다.

현대건설·대림산업·GS건설·대우건설 등 4개 대형 상장 건설사 가운데 대림산업의 수익성이 대폭 개선된 것은 대림산업의 ‘선별 수주’와 ‘원가 절감’ 노력이 결실을 맺으면서다.

국내 건설사들은 과거 중동 지역에서 무리한 저가 수주 경쟁을 펼치면서 대규모 손실을 경험했다. 대림산업도 크게 손실을 입으면서 이후 ‘양보다 질’에 승부를 걸었다.

특히 대림산업은 경쟁력 있는 공정을 중심으로 선별적 수주 전략을 추진하면서 수익성 개선에 성공했다. 또 모든 현장들의 프로세스를 점검해 ‘베스트 프랙티스’를 만들면서 원가 절감 노력도 함께 했다.

실제로 대림산업의 사업별 매출원가율을 보면 주택 부문의 경우 2017년 상반기 89%에서 올해 상반기 80%까지 떨어졌다. 2017년 상반기 110%를 넘었던 토목 부문의 매출원가율도 올해 88% 수준까지 낮아졌다.

대림산업 관계자는 “수익성 좋은 선별 수주와 원가 절감 두 가지의 노력이 합쳐지면서 매출은 떨어지더라도 수익성이 크게 개선됐다”며 “향후에도 디지털 트랜스포메이션을 추진하면서 디지털 기술을 접목해 오차율과 하자를 줄이고 이익률과 수익성을 더욱 높일 계획이다”고 말했다.

◇ 단기간 수익성 개선에 ‘프랙티스 스무딩’ 가능성

| |

|

|

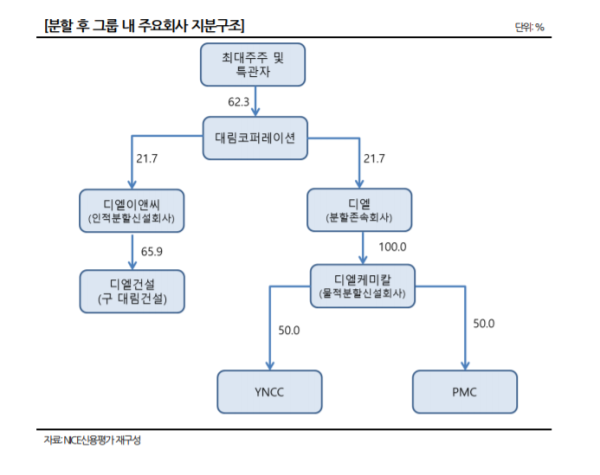

| ▲ 대림산업의 분할 후 그룹 내 주요회사 지분구조/사진=NICE신용평가 |

일각에서는 이러한 단기간의 수익성 개선이 기업 분할을 앞두고 있는 상황에서 이해욱 회장의 그룹 지배력 강화를 위한 밑작업이라는 분석도 나온다.

대림산업은 지난 9월 기업 분할을 통해 지주회사 체제로 전환한다고 발표했다. 지주회사 디엘(가칭)과 건설사업을 담당하는 ‘디엘이앤씨(가칭)’으로 인적분할하고, 이후 디엘에서 석유화학사업부를 물적 분할해 ‘디엘케미칼(가칭)’을 신설하는 것이다.

디엘과 디엘이앤씨의 분할비율은 장부가액에 따라 디엘 44%, 디엘이앤씨 56%다. 디엘은 물적분할에 따라 디엘케미칼의 주식 100%를 보유하게 된다.

현재 대림그룹의 지배구조를 보면 이 회장이 지배하고 있는 대림코퍼레이션이 대림산업을 지배하고, 대림산업이 다른 대림그룹 계열사를 지배하고 있다. 그러나 대림코퍼레이션이 보유하고 있는 대림산업의 지분은 21.7%로 지배력이 부족한 상황이다. 인적분할 후에도 대림코퍼레이션은 디엘과 디엘이앤씨를 각각 21.7%씩 지배하게 된다. 이에 이 회장의 그룹 지배력을 높이기 위해서는 대림코퍼레이션이 디엘 지분을 늘려야 한다.

이러한 상황에서 대림그룹이 지주회사 요건을 충족하기 위해선 디엘이 디엘이앤씨 지분을 확보해야 한다.

가장 가능성이 높은 시나리오는 대림코퍼레이션이 보유한 디엘이앤씨 지분을 디엘에게 넘겨주고, 디엘이 유상증자를 통해 자사 지분을 대림코퍼레이션에 넘기는 것이다. 이렇게 되면 대림의 지배구조는 ‘이해욱→대림코퍼레이션→디엘→디엘이앤씨’로 구성된다.

지분을 교환하는 과정에서는 장부가액이 아닌 주가를 기준으로 교환 비율이 결정되기 때문에 디엘이앤씨의 주가가 높을수록 이 회장은 좋은 상황이다. 대림코퍼레이션이 디엘에 넘기는 디엘이앤씨 지분의 주식 가치가 높을수록 대림코퍼레이션이 받을 수 있는 대가도 높아지기 때문이다. 그 대가가 바로 디엘 지분이다.

이 과정에서 대림산업이 분할 전에 건설 부문의 수익성을 최대한 높이게 되면 디엘이앤씨의 가치도 상승할 가능성이 높다. 이에 대림산업이 건설 부문의 가치를 높이기 위해 수익성이 좋은 사업장을 선순위로 진행한다는 지적이 나오는 것이다.

업계 관계자는 “디엘이앤씨의 주가에 따라 대림코퍼레이션이 보유할 수 있는 디엘의 지분은 최대 50~60%까지 올라갈 것으로 보인다”며 “이번 분할은 이해욱 회장이 대림그룹에 대한 지배력을 대폭 늘릴 수 있는 기회다”고 말했다.

이어 “현실적으로 경쟁력 있는 다른 건설사들도 있는 상황에서 유독 대림산업만이 수익성 있는 사업들을 독차지할 수 없는 구조다”며 “대림산업이 건설 부문의 수익성을 높이기 위해 공사의 순서나 속도를 조정하는 프랙티스 스무딩(Practice smoothing)을 의심해볼 수 있다”고 덧붙였다.

[미디어펜=이동은 기자]

▶다른기사보기