[미디어펜=김하늘 기자] 올해 3분기(9월 말) 보험사로부터 받은 보험계약대출과 신용대출은 줄어든 반면 주택담보대출은 증가한 것으로 나타났다.

| |

|

|

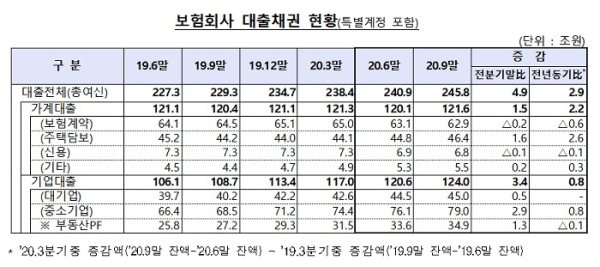

| ▲ 표=금융감독원 |

22일 금융감독원이 발표한 '2020년 9월말 보험회사 대출채권 현황'에 따르면, 보험회사의 가계대출 채권 잔액은 121조6000억원으로 전분기말 대비 1조5000억원 늘었다.

세부적으로 살펴보면, 보험계약대출이 2000억원, 신용대출은 1000억원 감소한 반면, 주택담보대출은 1조6000억원 증가했다.

보험사의 주택담보대출은 지난해 감소세를 보이다가 올해 1분기부터 증가세로 돌아섰다. 저금리 기조 속에 일부 보험사의 주택담보대출 최저금리가 은행권과 비슷한 2% 중후반까지 떨어진 것이 주효했던 것으로 전망된다.

금리가 은행보다 높은 신용대출과 보험계약대출은 규모가 줄었다.

보험회사의 전체 대출채권 잔액은 245조8000억원으로 전분기 말 대비 4조9000억원 증가했다. 기업대출은 대기업대출 5000억원, 중소기업대출 2조9000억원 등 3조4000억원이 늘어나 124조원으로 나타났다.

1개월 이상 원리금 납부가 밀린 대출채권 연체율은 0.20%로 전분기말 보다 0.02%포인트 떨어졌다. 연체율은 가계대출은 0.06%포인트 하락해 0.42%를 기록했으며, 기업대출은 0.10%로 전분기말과 동일했다.

부동산PF대출 연체율은 0.16%로 전분기말에 비해 0.01%포인트 하락했다.

보험사 대출여신의 부실채권비율은 0.15%로 전분기말 대비 0.01%포인트 하락했다.

가계대출 부실채권비율은 0.18%로 전분기말에 비해 0.01%포인트 떨어졌으며, 기업대출 부실채권비율은 0.12%로 전분기말과 동일하다.

금감원 관계자는 “충분한 대손충당금 적립을 통한 손실흡수능력 강화를 유도할 예정"이라고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기