[미디어펜=윤광원 기자] 연말정산 소득·세액공제 증명자료를 조회할 수 있는 홈택스 연말정산 간소화 서비스를 오는 15일 개통한다고 국세청이 13일 밝혔다.

추가·수정 자료를 반영한 확정자료는 20일부터 제공된다.

운영 시간은 매일 오전 6시부터 24시까지며, 이용이 집중되는 15일부터 25일까지는 시스템 과부하를 방지하기 위해 1회 접속에 30분간 연속 사용할 수 있고, 접속종료 예고 창이 뜨면 작업을 저장했다가 접속이 끊긴 후 재접속해서 이용하면 된다.

| |

|

|

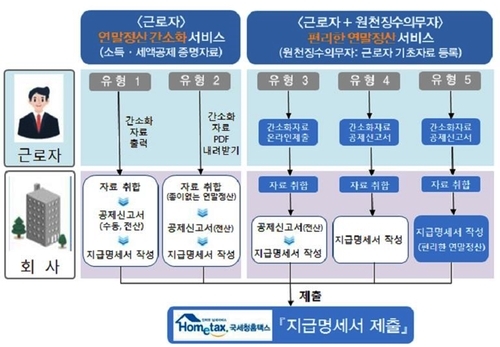

| ▲ '편리한 연말정산 서비스' 개요 [자료=국세청 제공] |

이번 서비스에는 의료비 자료 중 실손의료보험 보험금과 신용카드(현금영수증)로 결제한 안경구입비, 공공임대주택사업자에게 지급한 월세액, 긴급재난지원금 관련 기부금 자료가 추가됐다.

공제항목이지만 사업자에게 자료 제출 의무가 없거나 자료 제출 의무기관이 제출하지 않아서 조회되지 않는 자료는 근로자가 영수증 발급기관에서 직접 증명자료를 받아 회사에 제출해야 하는데, 보청기와 장애인 보장구 및 현금 결제한 안경 구입비, 취학 전 학원비 등이다.

의료비 자료가 간소화 서비스에서 조회되지 않거나 사실과 다르면 '조회되지 않는 의료비 신고센터'에 신고할 수 있으며, 센터 운영기간은 17일까지다.

2020년 귀속 연말정산 간소화 서비스는 민간 인증서(카카오톡, 페이코, KB국민은행, 통신 3사 PASS, 삼성 PASS)로도 자료를 조회하거나 부양가족의 자료제공 동의 신청·취소가 가능하다.

다만 민간 인증서로는 PC에서만 이용할 수 있고 모바일 홈택스 애플리케이션, 즉 손택스를 이용할 수 없고, 공동인증서(구 공인인증서/금융인증서), 행정전자서명(GPKI), 교육기관전자서명(EPKI)은 PC와 모바일 서비스 모두 이용할 수 있다.

부양가족의 간소화 자료는 부양가족이 자료 제공에 동의해야 근로자가 조회할 수 있다.

2002년 1월 1일 이후 출생한 미성년 자녀의 자료는 근로자 본인이 '미성년 자녀 자료 조회 신청'을 거쳐 조회할 수 있고, 자료제공 동의는 홈택스 또는 손택스에서 본인인증 후 신청할 수 있으며, 팩스·방문 신청도 가능하다.

전산 시스템에 따라 홈택스에서 공제신고서 작성(근로자)과 지급명세서 작성·제출(회사)까지 처리할 수 있는 '편리한 연말정산 서비스'는 18일부터 제공된다.

올해분 연말정산에서는 카드 소득공제가 소비 시기에 따라 대폭 확대 적용돼, 카드 종류와 사용처에 따라 1∼2월에 15∼40%인 공제율이 3월에는 사용처별로 2배로 늘어나고, 4∼7월에는 일괄 80%로 오르며, 8∼12월 사용분은 1∼2월과 같은 공제율이다.

신용카드 소득공제 한도액도 총급여 구간에 따라 200만원, 250만원, 300만원에서 30만원씩 늘었고, 전통시장과 대중교통, 도서·공연·박물관·미술관 사용액은 한도액과 무관하게 각 100만원까지 소득공제를 받을 수 있다.

따라서 연말정산 간소화 서비스에서 조회된 자료가 실제 카드 소비와 다르다면, 카드사에 사용금액 확인서 재발급을 요구하거나 거래 사실을 증명할 수 있는 자료를 따로 제출하면 된다.

이번부터 ▲ 배우자 출산휴가 급여 비과세 신설 ▲ 국내 복귀 우수 인력 소득세 감면 ▲ 벤처기업 스톡옵션 행사이익 비과세 한도 3000만원으로 확대 등을 활용할 수 있다.

긴급재난지원금 기부금은 수령액만큼은 법정기부금으로, 수령액보다 더 많이 기부한 금액은 지정지부금으로 각각 분류해 세액공제가 적용되며, 세대구성원 중 근로소득자가 2명 이상이면 세대주나 세대원 가운데 1명이 전액 공제받을 수 있다.

의료비 중 실손보험금 수령액은 의료비 세액공제 신청에서 제외해야 한다.

2019년 귀속분 연말정산(작년 1월)에서 의료비 세액공제를 받은 후 작년에 실손보험금을 받았다면, 올해 5월 종합소득세 신고 때 수정신고를 해야 하며, 수정신고를 하지 않으면 미납 세금과 가산세를 물 수도 있다.

'부당공제'로 가산세를 물지 않는 데에도 주의해야 한다.

연말정산에서 자주 틀리는 항목은 '소득금액' 100만원 초과 부양가족 인적공제, 맞벌이 근로자의 자녀 중복공제, 형제자매의 부모 중복 공제, 주택자금 또는 월세액 부당공제 등이다.

소득금액이란 총급여, 총수입금액, 총연금액, 양도차액 등에서 근로소득공제, 필요경비, 연금소득공제 등을 차감한 금액이다.

특히 부양가족 인적공제에 오류가 있으면 기본·추가공제에 더해 인적공제를 잘못 적용한 가족의 특별공제(보험료, 교육비, 신용카드, 기부금 등)까지도 배제되므로, 추가 납부 세액과 가산세가 많이 증가한다.

[미디어펜=윤광원 기자]

▶다른기사보기