[미디어펜=이동은 기자]대우건설의 매각설이 재점화됐다. 최대주주 KDB인베스트먼트가 매각설을 부인하면서 단순 해프닝으로 끝났지만, 대우건설의 실적이 개선되면서 매각이 가시화될 가능성도 제기되고 있다.

| |

|

|

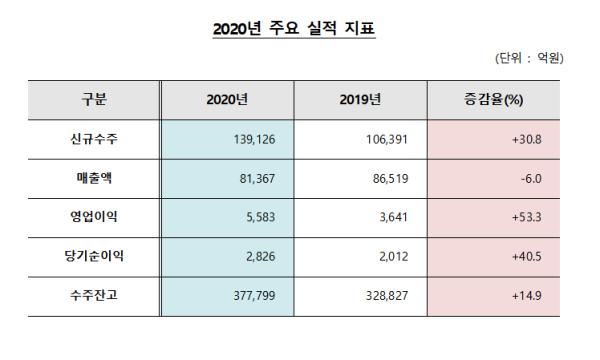

| ▲ 2020년 주요 실적 지표./사진=대우건설 제공 |

12일 건설업계에 따르면 지난 10일 국내 한 사모펀드(PEF)가 대우건설 인수에 적극적으로 나서고 있다는 보도가 나오면서 대우건설이 매각설에 휩싸였다. KDB인베스트먼트가 경영권을 포함한 보유지분 전량(50.75%)을 매각하는 방안을 논의하고 있다는 내용이었다. 보도 후 대우건설의 주가는 15% 넘게 급등하는 등 강세를 보였다.

그러나 KDB인베스트먼트는 보도자료를 통해 매각설에 선을 그었다. 대우건설도 전날 “최대주주에 확인한 결과, 대우건설 보유 지분 매각 관련해 구체적으로 제안을 받거나 진행중인 사항이 없다는 답변을 받았다”고 공시했다.

KDB인베스트먼트의 부인에도 대우건설의 매각설은 힘을 받고 있다. 브랜드 파워를 갖춘 대우건설의 ‘푸르지오’를 통해 주택사업 확장을 노리는 중견 건설사들이 인수 후보로 거론되고 있으며, 지난해 이대현 KDB인베스트먼트 대표가 비상무이사로 선임되면서 회사 경영에 참여하고 본격적인 매각 준비에 나설 것이라는 분석이다.

이처럼 대우건설의 매각설이 또다시 수면 위로 떠오른 것은 실적이 좋아지면서다. 대우건설의 지난해 연결기준 영업이익은 5583억원으로 2019년(3641억원)보다 53.5% 증가했다. 매출액은 8조6519억원에서 8조1367억원으로 소폭 감소했지만, 순이익은 2012억원에서 2826억원으로 41% 늘어나며 깜짝 실적을 기록했다. 특히 대우건설은 공격적인 분양사업으로 주택사업 부문에서 견고한 실적을 이어가고 있다. 최근 저금리와 풍부한 유동성에 힘입어 부동산 시장이 호황을 보인 점도 대우건설 실적 개선에 한몫했다. 대우건설은 2018년 1만4000여가구, 2019년 2만1000여가구, 2020년 3만3000여가구를 분양하면서 안정적인 이익을 확보했으며, 올해도 3만5000여가구를 분양할 계획이다.

체질 개선을 통해 부실의 온상이었던 해외 부문의 실적도 개선될 전망이다. 사우디아라비아, 쿠웨이트 등 과거에 발목을 잡았던 해외 현장들은 대부분 손실을 선반영한 상태로 준공을 앞두고 있거나 마무리됐다. 또 대우건설은 지난해 나이지리아 LNG 트레인7(2조1000억원), 이라크 알포 항만공사(2조9000억원), 모잠비크 LNG 에어리어1(5000억원) 등 수익성이 양호한 해외 프로젝트를 선별 수주하면서 안정적인 일감을 확보했다.

김세련 이베스트투자증권 연구원은 “매각 진행이 사실이라면 실적 턴어라운드가 확인되는 연말로 매각 시점을 예상했기 때문에 시기적으로는 기대보다 이르고, 매각이 진행되고 있지 않다고 하더라도 대우건설의 매각 모멘텀을 시장에 재부각시킨 셈이다”며 “대우건설이 해외부문의 매출·이익 성장 동력을 확보한 상황이고 공격적인 분양 확대에 따른 주택부문의 강한 매출 턴어라운드가 기대되기 때문에 현 시점에서 매각 이슈는 언제든 나올 수 있다”고 말했다.

업계에서는 대우건설의 실적이 개선되고 시장에서 긍정적인 평가를 받는 지금이 매각 적기로 산업은행이 대우건설 매각에 속도를 낼 것이라는 관측도 나왔다.

증권업계 관계자는 “그동안 산업은행이 대우건설 때문에 손해도 보고 한 차례 매각이 무산되는 등 마음고생을 많이 했기 때문에 빨리 매각하고 싶을 것”이라며 “지금은 건설사들이 코로나19 사태에도 부동산 시장 덕에 호실적을 이어가고 있지만, 실적 편차가 심한 업종으로 향후 금리인상 등 변수가 생기면 다시 어려워질 수 있기 때문에 지금이 대우건설 매각의 적기일 수 있다”고 밝혔다.

[미디어펜=이동은 기자]

▶다른기사보기