호반건설, 시공능력평가 순위 하락에도 미소 짓는 이유는?

수정 2021-08-09 13:39:53

입력 2021-08-09 13:39:54

이동은 기자 | deun_lee@naver.com

시공능력평가 순위 12위→13위 하락…지난해 착공 지연·준공현장 감소로 실적 악화된 영향

[미디어펜=이동은 기자]호반건설이 2019년 10대 건설사에 이름을 올린 이후 시공능력평가 순위가 하락하고 있음에도 미소 짓고 있다. 지난해에는 다소 부진한 실적을 기록했지만, 올해 들어 분양이 확대되고 지연됐던 현장이 착공에 들어가는 등 실적 개선이 기대되고 있어서다.

|

||

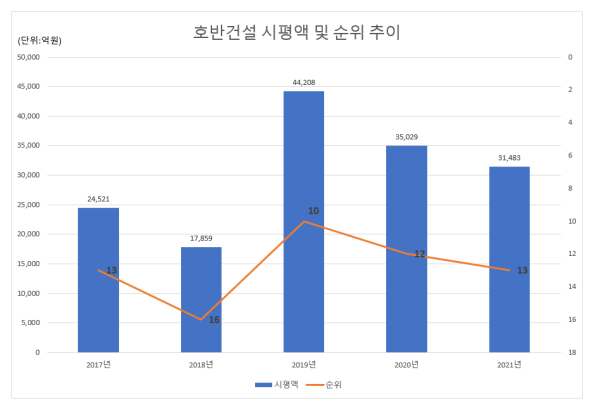

| ▲ 호반건설 시평액 및 순위 추이./사진=미디어펜 | ||

호반건설의 2021년도 시공능력평가 순위는 13위로 지난해(12위)보다 한 계단 떨어졌다. 2019년 10위에 오르면서 ‘톱 10’ 건설사 안에 진입한 이후 밀려나고 있는 모습이다.

호반건설이 2019년 10위에 이름을 올렸던 것은 호반과 합병하면서 경영평가액이 높게 산출된 영향이다. 당시 호반건설의 경영평가액은 3조959억원으로 2018년(1조786억원)에 비해 크게 뛰었다. 시공능력평가액도 2018년 1조7859억원에서 2019년 4조4208억원으로 상승했다.

이후 합병 효과가 사라지면서 호반건설의 시공능력평가액은 2020년 3조5029억원, 2021년 3조1483억원으로 줄어들었다. 공사실적평가액과 경영평가액이 모두 떨어졌다. 공사실적평가액은 2019년 1조320억원을 기록하며 1조원을 넘어섰다가 2020년 8072억원, 올해 7111억원으로 줄었다. 경영평가액도 2019년 3조959억원에서 2020년 2조4215억원, 올해 2조1332억원으로 떨어졌다.

공사실적평가액이 떨어진 것은 지난해 호반건설의 매출 감소와도 맞물려있다. 지난해 호반건설의 개별 기준 매출액은 8958억원으로 2019년(1조9772억원)에서 반토막 났다. 지난해 공사수익은 6484억원으로 2019년(6947억원)과 비슷한 수준이었지만 분양수익이 2019년 1조2587억원에서 지난해 2199억원으로 쪼그라들었다. 지난해 분양수익이 크게 줄어든 것은 대규모 사업장들이 2019년에 준공된 데에 따른 기저효과와 코로나19 사태로 인해 일부 현장 착공이 연기되면서다.

경영평가액 감소는 원가 상승에 따른 수익성 하락과 부채비율 상승 등 재무구조 변화로 인한 영향으로 풀이된다. 자잿값이 상승하면서 호반건설의 매출원가율은 2019년 80.2%에서 지난해 85.7%로 상승했다. 지난해 부채도 1조1746억원으로 2019년(5320억원)보다 2배 이상 올랐다. 분양선수금과 공사선수금이 6000억원 가까이 늘어나면서 부채비율이 2019년 16%에서 지난해 34%로 상승했다.

호반건설은 수익성 높은 주택 사업을 통해 실적 반등을 노리고 있다. 지난해말 기준 호반건설의 공사 계약 잔액은 2조19억원으로 2019년말(1조3740억원)보다 6000억원 넘게 늘었다. 자체 개발 사업을 진행하고 정비사업 수주도 확대하면서 일감 확보에 나서고 있다. 호반건설은 올해 들어서도 경기 부천 삼익아파트1동 가로주택정비사업과 인천시 서구 동진3차아파트 가로주택정비사업 등을 수주했다.

여기에 코로나19로 지연됐던 사업장들이 진행되고 수익이 반영되기 시작하면 실적 성장으로 이어질 것이라는 분석이다.

한 업계 전문가는 “10위권 아래 건설사의 시공능력평가 순위는 최근 3개년의 수주 전략과 사업 실적 등에 따라 순위가 크게 올라가거나 내려간다”며 “실제로 그 기업이 수익성 높은 사업을 바탕으로 내실 있는 성장을 하고 있거나 재무건전성이 우수한지를 대변해주기 어려운 측면도 있어 순위 변동에 따라 일희일비하지 않아도 된다”고 말했다.

[미디어펜=이동은 기자] ▶다른기사보기