[미디어펜=이동은 기자]2분기 해외사업에서 일회성 비용을 반영하며 어닝쇼크를 기록했던 현대건설이 3분기 반등을 예고하고 있다. 해외 현장 정상화로 매출이 반영되기 시작하고 올해 분양 목표 달성에도 청신호가 커지면서 향후 실적 턴어라운드 기대가 나오고 있다.

| |

|

|

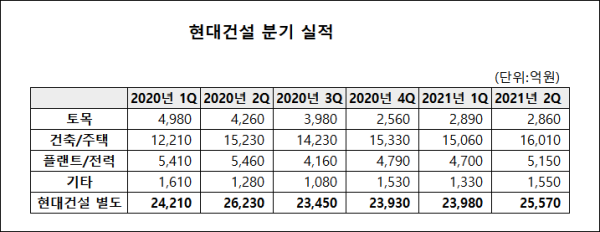

| ▲ 현대건설 분기별 실적./자료=대신증권 리포트 |

13일 관련 업계에 따르면 현대건설의 3분기 실적은 해외사업 매출이 반영되기 시작하면서 개선될 것으로 전망된다.

앞서 현대건설은 해외 현장에서 800억원 규모의 일회성 비용을 반영하면서 2분기 어닝쇼크를 겪었다. 2018년 준공된 싱가포르 마리나 사우스 복합개발 프로젝트에서 본드콜 비용이 발생하면서 2분기 별도 기준 영업이익은 191억원으로 지난해 2분기(868억원)보다 78% 급감했다. 당시 현대건설은 향후 협상 과정에서 공사비 회수를 기대하고 있다고 밝혔다.

상반기 현대건설의 해외 매출도 다소 부진했다. 지난해 코로나19 사태로 대규모 해외 사업지들의 공정이 지연되면서 상반기 아시아·중동·아프리카 등 해외 매출액은 9964억원으로 지난해 상반기(1조4091억원)보다 29.3% 줄었다.

3분기에는 해외 신규 사업 현장 매출이 정상적으로 반영되고 일회성 비용이 발생하지 않으면서 성장이 기대될 전망이다.

라진성 KTB투자증권 연구원은 “해외 매출 반등 속도는 기대에 못 미치지만 3분기부터 성장 가능할 전망이다”며 “사우디 마잔, 파나마 메트로, 이라크 바스라 정유 등 대형 현장 공정이 정상화되면서 내년부터는 해외부문에서 의미 있는 실적 개선이 가능할 것”이라고 말했다.

국내에서도 신규수주와 주택공급 등에서 호실적을 거두고 있다. 현대건설의 올해 분양 계획은 3만1938가구다. 3분기까지 약 2만1500가구를 분양했으며, 4분기에 몬테로이(3731가구), 더 운정(3413가구), 평택 더퍼스트(1107가구) 등을 분양하면 연간 계획을 달성할 전망이다.

여기에 3분기까지 올해 신규수주 목표도 채웠다. 올해 별도 기준 연간 수주 목표액은 14조원으로 3분기까지 국내 12조원, 해외 2조2000억원을 수주하면서 목표치를 조기 달성했다. 도시정비사업에서는 누적 수주액 2조9826억원을 달성하며 3조원 클럽 가입을 눈앞에 두고 있다.

해외 프로젝트 수주는 다소 부진했지만 4분기에 사우디 자프라 가스, 필리핀 남북철도, 페루 공항 등의 수주가 유력한 것으로 알려졌다.

장문준 KB증권 연구원은 “주택공급의 선행 지표라고 할 수 있는 주택부문 수주가 호조를 보이고 있어 내년 주택공급도 양호할 것으로 보인다”며 “가양동 이마트 부지, 강남 르메르디앙 호텔 부지 등 토지 확보를 통해서 안정적인 사업기회를 모색하고 시행을 통한 추가 이익률 개선을 꾀한다는 점이 인상적이다”고 밝혔다.

[미디어펜=이동은 기자]

▶다른기사보기