[미디어펜=조한진 기자]'위드 코로나' 시대를 맞아 산업별 양극화가 짙어지고 있다. 원자재 이슈에 발목을 잡힌 제조업은 불안감이 크다. 반면 사회활동 재개와 연말 쇼핑 성수기 등 비제조업은 모처럼 활기를 찾는 모습이다.

23일 한국경제연구원이 매출액 기준 600대 기업을 대상으로 실시한 기업경기실사지수(BSI) 조사 결과에 따르면 12월 BSI 전망치는 100.3다.

| |

|

|

| ▲ 전남 여수시 여수국가산업단지에서 하얀 수증기가 올라오고 있다. /사진=연합뉴스 |

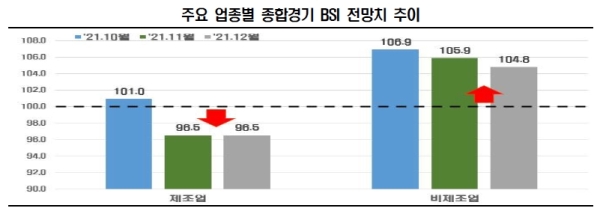

BSI는 지난 8월(95.2) 이후 4개월 연속 기준선을 넘겨 경기개선 전망을 유지했다. 그러나 지수 값은 지난 10월(103.4)부터 하락 흐름이다.

BSI가 기준치인 100보다 높으면 경기전망이 긍정적이고, 100보다 낮으면 부정적 전망을 의미한다.

이번 조사에서 업종별 양극화 현상이 지속될 것으로 전망됐다. 12월 제조업 전망치는 기준선(100.0)을 하회하는 96.5로 11월(96.5)에 이어 2개월 연속 부진했다. 이에 비해 비제조업 전망치는 104.8로 10월(106.9), 11월(105.9)에 이어 3개월 연속 호조세를 이어갔다.

한경연은 국내 제조업 경기전망 부진의 주요 원인으로 중국 산업생산 차질에 따른 원자재·부품 수급 난항을 꼽았다. 한국은 중국산 중간재 수입의존도가 일본이나 미국 등 주요국에 비해 높은 공급망 구조라는 설명이다.

중국 전력 생산량은 지난 7월을 기점으로 감소세가 지되고 있다. 중국 제조업 PMI(설문조사 기반의 기업경기동향 지수) 역시 지난 9월 이래 기준선 50을 밑돌아 업황 부진이 지속되는 모습이다.

비제조업은 △위드코로나 시행 △연말 쇼핑 성수기 이슈 등 소비자 심리가 개선될 것으로 전망된다. 실제 지난 9월 위드코로나 전환이 논의된 이후, 국내 카드승인액 증가율 및 소비자심리지수가 2개월 연속 상승했다. 여기에 동절기 도시가스 수요 증가도 비제조업 업황 개선에 긍정적인 영향을 미칠 것으로 분석되고 있다.

| |

|

|

| ▲ /사진=한경연 제공 |

12월 경기전망이 가장 부정적인 제조업 업종은 △석유정제 및 화학(79.3) △비금속 소재 및 제품(87.5) 등 중국발 요소 수급불균형 영향이 큰 분야가 꼽혔다. 같은 달 비제조업 중 경기전망이 가장 긍정적인 업종은 △정보통신(136.8) △전기·가스·수도주6)(131.3) 등으로 조사됐다.

부문별 전망치는 △고용(107.1) △내수(102.4) △투자(100.8) △재고(97.8)가 긍정적으로 분석됐다. 그러나 △수출(96.5) △채산성(96.5) △자금사정(98.6)에서는 부정적 전망이 우세했다.

한경연은 국제원자재 가격급등에 따른 원가 상승과 시중금리 상승으로 채산성과 자금사정이 악화되는 상화이라고 분석했다.

추광호 한경연 경제정책실은 “최근 요소수 사태 등 핵심 원자재·부품을 특정 국가에 의존하는 한국의 공급망 리스크가 부각된 상황”이라며 “정부는 공급망 병목현상에 노력해 제조업 중간재 수급 및 단가 안정을 유도해야 한다”고 말했다.

[미디어펜=조한진 기자]

▶다른기사보기