[미디어펜=김하늘 기자] 올해부터 가입자 3500만명의 실손의료보험 보험료가 평균 14.2% 오른다. 이를 통해 보험사들은 손해율 부담을 덜어내는 등 한숨을 돌릴 수 있게 됐지만 소비자 부담은 확대됐다는 지적이다.

업계 전문가는 단순한 보험료 인상은 궁극적 해결 방법이 아니라며 의료계 현장에서의 보험금 관리가 필수적이라고 주장했다.

| |

|

|

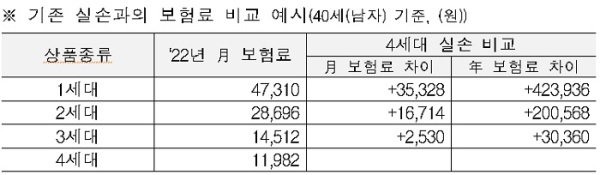

| ▲ 표=생명·손해보험협회 |

생명보험협회와 손해보험협회는 '1세대' 구실손보험(2009년 9월까지 판매)과 '2세대' 표준화실손보험(2009년 10월∼2017년 3월 판매) 보험료가 올해 평균 16% 인상된다고 3일 밝혔다.

1·2세대 실손보험 가입자는 약 2700만명에 달한다.

2017년 4월부터 지난해 6월까지 공급된 '3세대' 신실손보험의 경우 2020년부터 2년간 적용된 한시 할인이 종료돼 평균 8.9% 보험료가 인상된다.

지난해 7월 출시된 4세대 실손보험은 보험료에 변동이 없다.

만성 적자를 기록하는 실손보험의 보험료 인상으로 보험사들은 한숨 돌릴 수 있게 됐다는 분위기다. 그동안 업계에선 실손보험의 높은 손해율로 두자릿수 이상의 보험료 인상은 필수라고 주장해왔다.

실제 지난해 9월말 실손보험의 손해율은 131.0%에 달했다. 이는 보험사가 보험료 100원을 받아 보험금으로 131원을 지급하고 있다는 의미다.

다만 명확한 해결방법 없이 선량한 가입자들의 부담만 확대하는 보험료 인상은 무의미하다는 지적도 제기되고 있다.

일각에선 높은 손해율을 빌미로 보험료 인상만을 주장하기 보단 보험 설계를 잘못한 책임을 지어야한다는 지적도 있다.

한 업계 관계자는 "실손보험을 잘못 설계한 책임에 대한 보험사들의 공감대가 형성돼 있긴 하다"며 "보험료 인상을 통해 책임을 소비자에게 전가한다는 것은 잘못된 방식이지만 보험료 인상 없이는 보험사가 버티기 힘든 현실"이라고 설명했다.

이에 업계 전문가는 실손보험이 갖고 있는 구조적 문제의 궁극적인 해결책은 단순한 보험료 인상에서 벗어난 비급여 항목 등에 대한 보험금 관리가 필수적이라고 주장했다.

정성희 보험연구원 실장은 "현재 보험업계에서 실손보험이 갖고 있는 문제를 개선할 수 있기 위해 할 수 있는 일은 상품 구조개편이 최선"이라며 "다만 상품구조 개편은 임시적인 방법이고, 궁극적인 해결 방법은 보험금 관리"라고 설명했다.

그는 "보험금 관리는 보험업계에서만 노력한다고 해결되는 부분은 아니다"라며 "의료계 현장에서 관리가 되지 않는다면 해결방법은 없다"고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기