[미디어펜=이동은 기자]친환경기업 전환을 선언한 SK에코플랜트가 공격적으로 환경기업을 인수하고 나섰다. 환경사업 확대로 다변화된 포트폴리오를 구축하고 있지만, 인수를 위한 자금지출 규모가 커지면서 재무부담이 가중되고 있다는 우려가 나오고 있다.

| |

|

|

| ▲ SK에코플랜트 CI./사진=SK에코플랜트 제공 |

24일 업계에 따르면 주요 신용평가사는 SK에코플랜트의 연이은 환경기업 인수와 관련해 재무부담 정도와 자금조달 방안을 모니터링할 계획이다.

SK에코플랜트는 지난해 사명을 변경하면서 친환경·신에너지 사업을 추진하고 환경기업으로 전환하겠다고 발표했다. 친환경 사업으로 수처리를 포함한 소각·매립분야 등 폐기물 사업, 신에너지 사업으로 수소연료전지, 해상풍력 사업 등을 추진한다.

이후 SK에코플랜트는 발 빠르게 환경기업을 인수하기 시작했다. 환경사업은 높은 진입장벽으로 인해 내부적으로 새롭게 추진하기보다는 기존 업체를 인수하는 것이 유리하기 때문이다.

SK에코플랜트는 지난 2020년 환경시설관리(옛 EMC홀딩스) 지분 100%를 3554억원에 인수한 것을 시작으로 △와이에스텍 지분 30% 추가 취득 900억원 △성주테크 80억원 △디디에스 546억원 △삼원이엔티 357억원 △새환환경·대원그린에너지 1484억원 △도시환경·이메디원·그린환경기술 2080억원 △미국 블룸에너지 발행 RCPS 지분율 5.4% 3035억원 등을 취득했다. 여기에 올해 △삼강엔엔티 지분 31.8% 및 전환사채 4595억원 △싱가포르 테스(TES Envirocorp) 인수를 앞두고 있다.

싱가포르 테스 인수 금액은 1조 2429억원으로 아직 SK에코플랜트의 출자 규모는 확정되지 않았다. SK에코플랜트가 직접 100%를 조달할 경우 2020년 이후 SK에코플랜트의 환경사업 투자 규모는 2조 9136억원에 달한다.

앞서 SK에코플랜트는 2023년까지 친환경 신사업 개발과 인수합병(M&A)에 약 3조원을 투자한다고 밝힌 바 있다.

SK에코플랜트는 그동안 인수 자금을 마련하기 위해 TSK코퍼레이션(1969억원), SK TNS(2826억원) 등 기존 사업과 지분을 매각했다. 또 지난 2월 분할한 자회사 SK에코엔지니어링의 지분 매각으로 4500억원을 마련했다.

| |

|

|

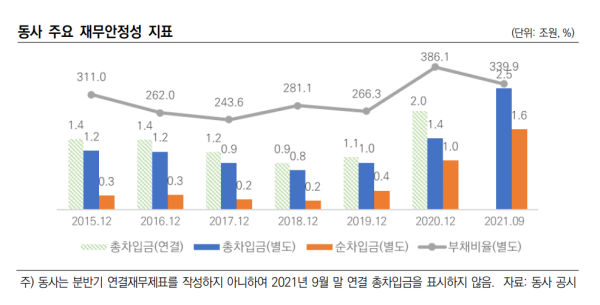

| ▲ SK에코플랜트 주요 재무안정성 지표./출처=한국신용평가 보고서 |

그러나 연이은 공격적 투자로 SK에코플랜트의 재무부담이 커지고 있다는 우려가 나왔다. 환경사업으로의 포트폴리오 다각화는 긍정적이지만, 차입 규모가 늘어나고 추가 지분투자가 이뤄질 경우 재무부담이 크게 증가하고 재무안정성이 저하될 것이라는 지적이다.

SK에코플랜트의 별도기준 순차입금은 지난 2019년말 4000억원 수준이었지만 2020년말 1조원, 지난해 9월말 1조 6000억원 수준으로 확대됐다. 이후 단행된 블룸에너지 투자와 올해 인수 예정인 삼강엠엔티, 테스까지 감안하면 순차입금이 2조원 이상으로 확대될 전망이다. 지난해 9월말 기준 부채비율도 339.9%다.

한국신용평가와 나이스신용평가도 SK에코플랜트의 재무부담이 커지면서 재무 구조를 모니터링하고 있다. SK에코플랜트의 사업다각화 투자 진행 상황과 자금지출 규모, 자본 조달 방안 등을 고려해 향후 신용도에 반영할 계획이다.

전지훈 한국신용평가 연구원은 “건설에 집중된 사업포트폴리오를 분산한다는 점에서는 긍정적이다”면서도 “투자의 성과를 실현하는 데까지는 오랜 시간이 소요돼 단기적으로 현금창출력 대비 재무부담이 크게 늘어날 수 밖에 없다”고 말했다.

[미디어펜=이동은 기자]

▶다른기사보기