코스닥 시총 1위 꿰찬 에코프로비엠…향후 전망은?

수정 2022-04-08 13:53:34

입력 2022-04-08 11:24:25

홍샛별 기자 | newstar@mediapen.com

주가 악재 여겨지는 유상증자 소식에도 강세…해외 진출 주춧돌 마련 의미 커

시장이 기대하던 해외 진출 계획이 현실화된 만큼 주가 역시 긍정적 영향

시장이 기대하던 해외 진출 계획이 현실화된 만큼 주가 역시 긍정적 영향

[미디어펜=홍샛별 기자] 2차전지 양극재 기업 에코프로비엠이 지난 6일 약 3개월 만에 코스닥 시가총액(이하 시총) 대장주 자리를 탈환했다. 최근 대규모 유·무상증자를 추진한다는 소식에도 주가가 상승세를 보이며 향후 전망에도 관심이 모아진다.

|

||

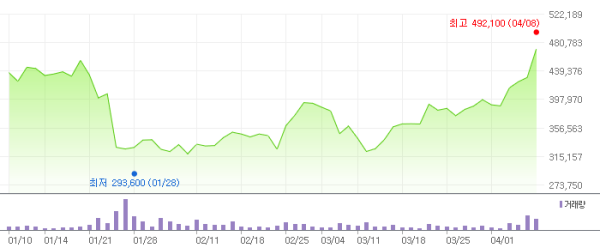

| ▲ 코스닥 시총 1위 에코프로비엠의 주가가 최근 상승 흐름을 보이면서 향후 전망에 투자자들의 관심이 모아지고 있다. 사진은 에코프로비엠 최근 3개월 주가 추이 차트. /사진=네이버증권 캡처 | ||

8일 한국거래소에 따르면, 이날 오전 9시 19분 기준 에코프로비엠은 전일 대비 1만1300원(2.63%) 오른 44만1400원에 거래되고 있다. 시총 2위로 내려앉은 셀트리온헬스케어는 400원(0.64%) 상승한 6만2800원에 거래 중이다.

두 기업의 시총은 각각 10조1167억원과 9조7378억원으로, 3789억원의 격차를 보이고 있다. 전일 종가 기준 코스닥 시총 격차는 1819억원이었지만 하루사이 두 배가까이 벌어졌다.

에코프로비엠은 올해 1월 18일 처음으로 셀트리온헬스케어를 제치고 코스닥 시총 1위에 등극한 바 있다. 2018년 2월 이후 4년만에 이뤄진 대장주 교체였다.

이후 청주 공장 화재, 임원 내부자 거래 의혹 등 악재가 연이어 터지면서, 다시 2위로 내려앉았다.

그러나 최근들어 에코프로비엠의 주가는 다시 상승세를 보이고 있다. 2차전지주에 대한 투자심리 회복과 주가 하락에 따른 밸류에이션(평가가치) 할인에 따른 영향이라는 분석이다.

악재로 여겨질법한 대규모 유상증자 소식에도 주가는 여전히 견고한 모습이다. 에코프로비엠은 시총 1위 탈환 당일인 지난 6일 장 마감 이후 5000억원 규모의 유상증자와 무상증자를 하겠다는 계획을 공시했다.

대개 유상증자는 주가에 악재로 받아들여진다. 지분가치 희석으로 주가가 하락하는 경우가 많기 때문이다.

에코프로비엠의 주가는 공시 이후에도 주가는 상승 흐름을 이어 나가는 등 전혀 다른 행보를 보이고 있다. 유상증자를 통해 조달한 자금을 해외진출을 위한 투자에 사용할 예정인 만큼 향후 성장성이 투자자들에게 더욱 주목받았다는 평가다. 여기에 유상증자와 함께 1주당 3주를 배정하는 무상증자도 함께 발표한 점도 주가에 긍정적인 영향을 미친 것으로 풀이된다.

유상증자로 발행되는 신주는 161만1344주로, 발행주식총수의 7.03%에 해당한다. 이 가운데 우리사주조합 청약분인 20%를 제외한 물량은 보호예수되지 않는다.

에코프로비엠은 유상증자를 통해 조달한 자금 가운데 4700억원은 해외진출을 위해 설립하는 에코프로글로벌에 출자할 예정이다. 에코프로글로벌 산하에는 에코프로유럽과 에코프로아메리카가 세워지고, 이들 계열사는 해외 파트너와 조인트벤처(JV)를 통해 연내 유럽과 미국 내 양극재 공장을 구축하겠다는 계획이다.

정재헌 DB금융투자 연구원은 “오는 2026년의 목표 생산능력인 55만톤(t)의 약 59%에 달하는 32만톤의 해외 증설이 본격화되는 첫 의사결정으로 단순한 자금 조달 이상의 의미를 갖는다”면서 “시장이 기대하던 해외 진출 계획이 현실화된 만큼 주가에는 긍정적일 것”이라고 설명했다.