ICT분야 3개월째 부진... 상승세 전망은 자동차가 유일

[미디어펜=구태경 기자] 올해 부진을 이어가던 제조업황이 8월에도 대부분 업종에서 하락세를 이어갈 전망이다. 특히 그동안 수출부진을 메꿔오던 정보통신기술(ICT)분야에서도 하락세 유지가 예측되면서 우려가 커지고 있다.

다만 2020년 4월 이후 바닥을 찍었던 7월 업황에 비해 낙폭은 축소되면서 내수·수출에서는 소폭 반등할 것이라는 예측이다.

| |

|

|

| ▲ 반도체 생산라인 클린룸./사진=삼성전자 |

산업연구원은 24일 국내 주요 업종별 전문가들을 대상으로 한 ‘전문가 서베이 조사’에 따른 ‘전문가 서베이 지수(PSI)’ 발표를 통해, 다음달 국내 제조업이 전월대비 낙폭은 줄지만 ICT부문에서 3개월 연속 하락세를 이어가면서 전체 업황은 여전히 부진을 면치 못할 것이라는 분석을 내놨다.

항목별 응답 결과는 0~200의 범위에서 지수(BSI)로 산출되며, 100(전분기 대비 변화 없음)을 기준으로 200에 가까울수록 전분기 대비 증가(개선)를, 반대로 0에 근접할수록 감소(악화)를 의미한다.

이날 발표에 따르면 8월 제조업황은 대부분 업종에서 여전히 100을 밑돌았다. 내수와 수출이 각각 78, 86으로 소폭 상승하는 것으로 조사됐으며, 생산과 투자액에서도도 각각 87, 86 등으로 전월 대비 하락세는 둔화됐지만 기준치인 100을 하회했다.

특히 우리나라 수출의 3분의 1 이상을 책임지는 ICT부문과 소재부문이 각각 2020년 4월과 5월 이후 최저치로 하락할 것으로 전망됐다. 다만 기계부문에서는 상승세가 점쳐졌다.

세부업종별로는 반도체, 철강, 디스플레이 등 우리나라 주력 업종 대부분이 기준치를 큰 폭으로 하회한다는 전망이다. 100을 상회할 것으로 예측되는 업종은 자동차 부문이 유일했다.

전월대비 기준 가전, 자동차, 바이오·헬스 등의 업종은 두 자릿수 상승한 반면 반도체, 디스플레이, 철강, 섬유 등의 업종은 두 자릿수 하락하면서 대조적인 모습을 보였다.

| |

|

|

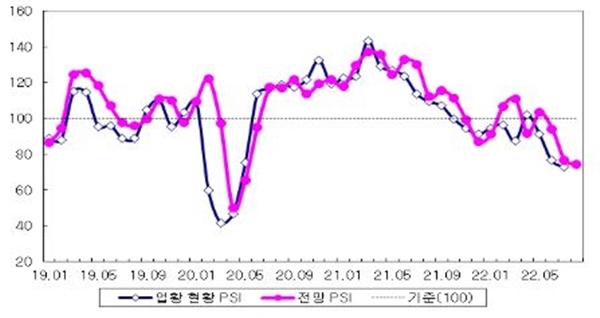

| ▲ 국내 제조업황 PSI 추이./자료=산업연구원 |

전문가들은 이러한 예측의 근거로 △모바일과 PC 등 전방 수요 둔화 △재고 확대 △여름 휴가 시즌 수요 감소 △경기둔화 확대 △메모리 반도체 가격의 추가하락 △부정적 경기 전망으로 인한 선제적 수요 감소 등을 지목했다.

산업연구원 민성환 선임연구위원은 “디스플레이의 경우 역시 글로벌 인프레 여파로 가전 등 수요산업의 경기가 둔화되는 측면과 계절적 비수기, 코로나19 엔데믹 전환에 따른 전자제품 수요 감소가 영향을 끼친 것으로 분석된다”며 “모바일의 경우도 하반기 신제품 대기수요로 약세가 예상된다”고 분석했다.

이어 “스태그플레이션에 따른 경기침체로 IT 기기의 전반적인 수요 위축이 예상된다”면서도 “ 폴더블 스마트폰의 판매량 증가 여부가 향후 시장의 방향성을 좌우할 전망”이라고 언급했다.

한편, 이번 조사에서 자동차 부문은 △반도체 공급 완화 △화물연대 파업 해소 △공장 가동 회복 △수요 급증에 따른 자동차 생산 증가 △원/달러 환율 상승 △채산성 높은 모델의 집중 판매 등으로 인한 판매 믹스 개선효과 등을 근거로 다음달 업황의 상승세가 예측됐다.

[미디어펜=구태경 기자]

▶다른기사보기