[미디어펜=류준현 기자] 한화그룹이 지난 26일 대우조선해양을 인수할 '잠재적 우선협상대상자'로 선정됐다. 한화그룹이 대우조선에 2조원의 유상증자를 통해 신규 자본을 확충하는 내용인데, 이를 두고 '헐값매각' 논란이 일고 있다. 지난 2008년 한화의 인수시도, 2019년 현대중공업과의 인수·합병(M&A) 추진 당시 사례보다 매각가격이 낮은 까닭이다.

이를 두고 채권단인 한국산업은행 측은 "거래조건을 직접 비교하는 것은 한계가 있다"며 해명에 나섰다.

| |

|

|

| ▲ 한국산업은행이 27일 '대우조선해양 헐값매각 논란에 대한 입장'을 통해 "이번 거래의 특징을 고려하면 현 시점에 헐값매각 여부에 대한 논의는 부적절한 측면이 있다"고 밝혔다./사진=대우조선해양 제공 |

산은은 27일 '대우조선해양 헐값매각 논란에 대한 입장'을 통해 "이번 거래의 특징을 고려하면 현 시점에 헐값매각 여부에 대한 논의는 부적절한 측면이 있다"고 밝혔다.

한화는 지난 2008년 1차 인수시도 당시 6조 3000억원을 인수가로 제안한 바 있다. 당시 제시가격에 비하면 3분의 1 수준이다. 한국조선해양(당시 현대중공업)은 지난 2019년 산은의 대우조선 지분 55.7%를 인수하면서 보통주 약 8200억원과 전환상환우선주 약 1조 2500억원을 발행해 지급하기로 했다. 산은이 보유한 지분의 가치를 약 2조 700억원으로 책정한 셈이다. 두 사례에 견주면 한화의 2조원 유상증자가 헐값 아니냐는 분석이다.

이를 두고 산은은 "대우조선해양의 적정 기업가치 판단은 인수합병(M&A) 추진 시점별 재무상황을 고려할 필요가 있다"며 "과거 M&A 추진 시점과 비교해 현재 대우조선해양의 재무상황은 현저하게 악화된 바, 거래조건을 직접 비교하는 것은 한계가 있다"고 지적했다.

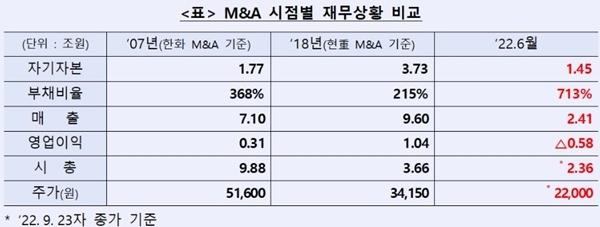

재무상황도 산은 주장을 뒷받침하고 있다. 대우조선의 부채비율은 2007년 368%, 2018년 215%를 기록했고 올해 6월 713%에 육박한다. 시가총액도 2007년 9조 8800억원에 달했지만, 2018년 3조 6600억원으로 크게 줄었고, 이달 23일 기준 시총은 2조 3600억원에 불과한 실정이다. 이에 산은은 "대우조선해양의 근본적 정상화를 위해서는 민간 '주인찾기'가 반드시 필요하다"는 입장이다.

| |

|

|

| ▲ M&A 시점별 재무상황 비교/자료=산업은행 제공 |

이와 별도로 산은은 이번 매각이 한화가 대우조선에 2조원 규모의 신규 자본을 확충하는 내용이라고 강조했다. 신규 투자유치로 대우조선의 기업가치가 상승해 주식을 매각하게 되면 자금회수를 꽤 할 수 있을 것이라는 기대다.

강석훈 산은 회장도 전날 기자간담회에서 "향후 대우조선이 요주의여신에서 정상여신으로 분류가 되면 여기에 저희가 쌓은 1조 6000억원의 대부분(대손충당)이 이익으로 환원된다"며 "현재 민간 기업이 경쟁력있는 기업으로 만들어서 2만원대에 머물러 있는 (대우조선의) 주식가격이 (산은) 매입가 수준으로 올라간다면 저희가 투입한 금액의 상당 부분을 회수할 수 있을 것으로 본다"고 밝히기도 했다.

더불어 산은은 이번 매각건이 스토킹호스(Stalking Horse) 방식으로 진행되는 만큼, 한화보다 더 좋은 조건을 제시하는 기업이 나타날 수도 있음을 시사했다. 스토킹호스는 예비인수자를 지칭하는 말로, 공개경쟁입찰 절차를 통해 최종 투자자를 선정하는 M&A 방식이다.

대우조선의 경우 이날부터 최대 6주간의 기간 내 예비입찰자인 한화보다 더 높은 인수가액을 제시하는 기업이 나타나면 한화가 이를 수용해 인수가를 상향 조정해야 한다. 한화가 이를 받아들이지 못하면, 경쟁사가 최종 투자자로 선정될 수도 있다.

산은 관계자는 "이번 투자유치 절차가 성공적으로 종결돼 대우조선해양 경영상황이 획기적으로 개선되고, 나아가 국내 조선업 발전의 계기가 될 수 있기를 희망한다"고 전했다.

[미디어펜=류준현 기자]

▶다른기사보기