[미디어펜=이동은 기자]대우건설이 3분기 시장 예상치를 뛰어넘는 호실적을 기록했다. 국내 주택사업과 해외 대형 토목·플랜트 사업이 순조롭게 진행되면서 실적 성장을 견인했으며, 지난 2분기 원가율을 선제적으로 반영하는 등 재무관리 능력도 한몫했다.

27일 대우건설은 3분기 매출 2조 5205억원, 영업이익 2055억원을 기록했다고 밝혔다. 이는 지난해 3분기보다 각각 20.0%, 83.0% 증가한 수치다. 지난해 3분기 코로나19 관련 추가 원가 740억원을 반영한 영향으로 올해 영업이익이 큰 폭으로 늘었다.

| |

|

|

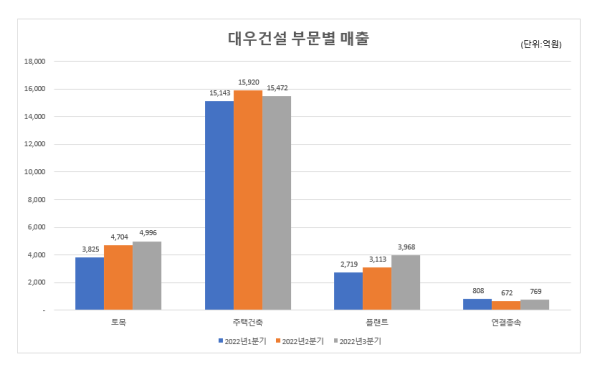

| ▲ 대우건설 부문별 매출./자료=대우건설 제공 |

부문별 매출액은 △토목 4996억원 △주택건축 1조 5472억원 △플랜트 3968억원 △연결종속 769억원 등 총 2조 5205억원이다.

3분기 누적 매출은 7조 2109억원으로 지난해보다 15.4% 늘었다. 특히 이라크 신항만, 나이지리아 LNG 트레인7 등 해외 대형 현장 매출이 본격적으로 반영되면서 토목과 플랜트 부문에서 매출 개선 흐름이 이어질 전망이다.

누적 영업이익은 5132억원이다. 지난 2분기 원가 상승분을 선제적으로 반영한 탓에 지난해보다 3.9% 줄었다. 대우건설은 2분기에 지난해보다 55.1% 줄어든 영업이익 864억원을 기록했다.

대우건설 관계자는 “국내외 주택건축, 토목, 플랜트 등 전 사업 분야의 매출 성장세가 견고하게 지속되고 있다”며 “2분기에 원자잿값, 외주비, 노무비 급등으로 인한 주택건축부문 원가율 상승분을 보수적, 선제적으로 반영했기 때문에 향후 안정적인 실적을 유지할 것”이라고 전망했다.

신규 수주는 3분기 누적 11조 415억원을 기록하면서 올해 목표인 12조 2000억원의 90.5%를 달성했다. 수주 잔고도 지난해말 41조 6000억원에서 3분기말 46조 4349억원으로 11.6% 늘어났다.

3분기에는 국내에서 울산 북항 에너지터미널 3단계 건설공사와 부천 열병합발전소 현대화사업 주기기 구매 사업, 해외에서는 베트남 THT B1CC4 오피스 신축공사 등 3조 2696억원을 수주했다.

특히 정비사업에서는 인천 십정4구역, 광주 운남구역 재개발 등 총 11개 프로젝트에서 3조 587억원의 누적 수주고를 올리고 있다.

대우건설은 연말까지 자체사업 ‘양주역 푸르지오 디 에디션’을 포함한 다수의 단지 분양을 준비하고 있으며, 정비사업 분야에서 한남2구역 등 주요 사업지 수주에 총력을 다하고 있다.

대우건설의 재무 건전성 개선 작업도 순조롭게 진행 중이다. 부채비율은 지난해말 225.1%에서 3분기말 200.3%로 24.8%포인트 떨어졌으며, 2조원이 넘는 현금성 자산을 보유하고 있다.

대우건설 관계자는 “3분기말 기준 약 2.2조원 가량의 현금성 자산을 보유하고 있어 단기 부채 상환과 착공 전 시행사 PF 채무보증 관련 리스크가 동시에 발생한다고 해도 약 7000억원 이상의 현금성 자산 유지가 가능하다”며 “당기순이익에 따른 현금 유입분까지 고려하면 안정적인 유동성을 확보하고 있다”고 말했다.

이어 “주택건축과 플랜트사업 분야 수주는 이미 3분기까지 실적으로 연간 가이드라인을 달성한 가운데 계약 대기 물량과 토목사업 분야 4분기 대형 PJ 수주 확정시 연간 목표는 무난히 달성할 것으로 전망된다”며 “전 사업 분야에 걸쳐 매출 증가 추세가 뚜렷하고, 4분기 베트남 THT법인 예상 매출 등을 감안하면 연간 매출 목표 10조원도 어렵잖게 채울 수 있을 것으로 보인다”고 덧붙였다.

[미디어펜=이동은 기자]

▶다른기사보기