흑자전환, 저유가로 견조한 수요 증가 주효

[미디어펜=백지현 기자]에쓰오일은 올해 2분기 6130억원의 영업이익을 달성하며, 전년 동기대비 흑자전환했다.

| |

|

|

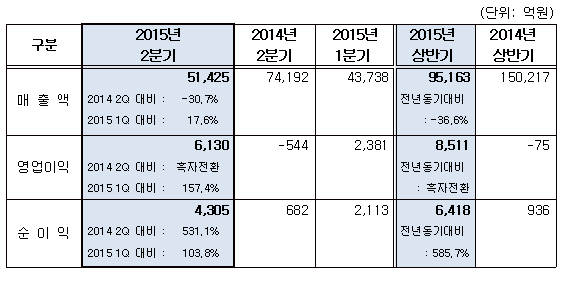

| ▲ 에쓰오일 2분기 실적 현황/에쓰오일 |

에쓰오일은 2분기 매출액이 5조1425억원으로 30.7% 감소했으나, 당기순이익은 4305억원으로 531.1% 증가했다고 22일 밝혔다.

전분기와 비교해 매출은 17.6% 증가했고, 영업이익은 157.4%, 순이익은 103.8%증가했다.

매출액이 1분기 대비 증가한 원인은 유가 반등에 따른 평균 판매단가가 증가하고, 저유가로 견조한 수요 증가로 판매물량이 늘어난 것으로 분석된다.

에쓰오일 관계자는 실적이 개선된데 대해 “정유시설의 최대 가동률을 유지하며 고부가가치제품의 생산을 극대화하고, 공장 이익개선 프로그램 실행 등 공정 합리화가 실적 개선을 이끌었다”고 설명했다.

사업부문별로는 정유부문이 매출액 4조583억원, 영업이익 4680억원을 기록했고, 석유화학부문은 매출 7107억원, 영업이익 655억원을 각각 기록했다. 윤활기유는 매출 3735억원, 영업이익 795억원을 기록했다.

정유부문은 저유가로 인한 수요 증가와 국제 시장에서의 양호한 정제마진유지에 힘입어 전분기 대비 영업이익이 293.2% 증가했다.

석유화학부문은 폴리에스터 성수기 진입에 따른 다운스트림 제품 수요 증가와 아로마틱 공장의 정기보수 집중 및 중국의 PX 공장 가동 중단 등 공급과잉 현상 완화에 힘입어 파라자일렌, 벤젠 등 주요 제품의 마진이 개선됨에 따라 전분기 대비 41.9% 증가한 영업이익을 기록했다.

윤활기유부문은 그룹III를 비롯한 고품질 제품의 견조한 수요에 힘입어 영업이익이 전분기 대비 9% 증가했다.

에쓰오일은 하반기 실적에 대해서도 2분기 수준의 마진을 유지할 것으로 분석했다.

정유부문은 성수기 종료를 앞둔 휘발유 수요 약세 전망과 정유사들의 높은 가동률 유지로 최근 정제마진이 2분기 대비 하락했으나, 저유가에 따른 견조한 수요 성장이 지속되는 가운데 하반기 글로벌 신규설비의 가동 지연 및 노후 설비의 폐쇄로 수급 밸런스가 우호적으로 유지돼 시장마진이 반등할 것으로 기대하고 있다.

석유화학부문은 파라자일렌의 경우 PTA 공장 증설에 따른 수요 증가 및 한계 PX 생산 공장의 가동률 축소로 인해 2분기 수준의 스프레드가 유지될 것으로 예상했다. 벤젠 또한 하반기에 예정된 다운스트림 제품(스티렌모노머, 페놀 등)의 증설로 인한 수요 증가가 벤젠 공급증가를 상쇄시킴에 따라 2분기 수준의 마진을 유지할 것으로 전망했다.

윤활기유 부문은 범용제품 공급 초과로 인해 마진 약세가 지속될 것으로 보이나, 에쓰오일의 고품질 윤활제품은 견조한 수요 증가로 인해 2분기 수준의 마진을 지속할 것으로 내다봤다.