[미디어펜=성동규 기자]SGC이테크건설이 지난해 말 최대주주 SGC에너지로부터 빌린 자금의 만기를 4번째 연장했다. 건설 시장의 프로젝트파이낸싱(PF) 부실 가능성이 여전히 높게 평가받고 있어 금융권으로부터 자금조달이 어려워지자 우회로를 택한 것으로 풀이된다.

| |

|

|

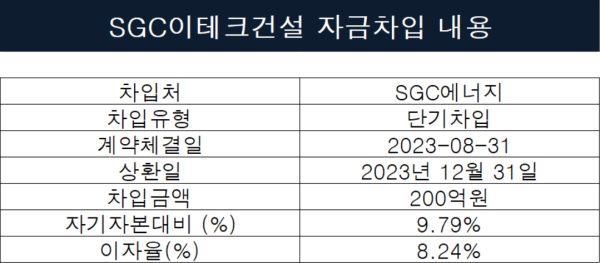

| ▲ 자료=전자공시시스템 |

25일 금융감독원 전자공시시스템에 따르면 SGC이테크건설은 전날 SGC에너지로부터 200억원을 단기 차입하기로 했다. 2021년 말 연결기준 자기자본의 9.79%에 해당하는 금액이다. 이자율은 8.24%로 만기는 오는 12월 31일이다.

이번 차입은 지난해 11월 SGC에너지에서 단기차입한 800억원 중 일부를 상환하고 대여 기간을 연장하는 방식으로 이뤄졌다. 3개월물로 만기를 계속 연장하고 있는 상황으로 차입금을 상환할 여력이 없어 당장 급한 불만 끄고 있는 모양새다.

건설업계 단기차입금 이자율이 통상 2~7% 수준이다 보니 상대적으로 높은 금리로 자금을 마련했다는 점도 우려스러운 대목이다. 실제로 SGC이테크건설의 이자 부담은 높아지고 있는 추세다.

올해 상반기 이자비용은 60억9857만원으로 전년 동기(1억6730만원)과 비교해 36배나 급증했다. 상반기 48억5398만원의 영업손실을 기록한 탓에 벌어들인 돈으로 이자도 내지 못하는 처지가 됐다.

이런 상황에서도 단기차입금을 늘린 배경은 최근 주택 사업 확대로 PF관련 채무보증이 늘어났기 때문으로 보인다. 지난해 말 9956억9086만원이던 SGC이테크건설의 지급보증 규모는 상반기 1조0910억0408만원으로 953억1322만원 증가했다.

SGC이테크건설의 자금조달 여력이나 실적 등을 고려하면 계열사를 통한 자금조달은 당분간 지속될 것으로 보인다. 이렇다 보니 재무건전성 악화가 불가피할 전망이다.

수익성 저하에 따라 영업현금흐름이 둔화하면서 현금성자산 규모가 최근 6개월사이 1315억5247만원에서 605억5554만원으로 절반 이하로 줄어들었다. 같은 기간 부채비율도 295%에서 305%로 늘어났다.

건설사는 부채비율이 300%를 넘어설 경우 재무적으로 위험한 수준으로 평가받는다. 8136억9254만원에 달하는 유동자산을 보유하고 있다고는 해도 저하된 현금창출력과 차입금 증가는 부담이 될 수밖에 없다.

SGC이테크건설 관계자는 "상환 능력이 부족해 차입금을 상환하지 않는 게 절대 아니다"라면서 "하반기에도 건설업황이 부진할 것으로 내다보고 유동성을 선제적으로 확보하는 차원에서 차입금을 상환하지 않고 유지하기로 결정했다"고 설명했다.

그는 이어 "현금성자산이 많이 줄어든 것은 사실이나 200억원 정도는 상환해도 큰 문제가 발생할 정도의 수준은 아니다"며 "하반기 실적 반등이 기대되는 만큼 유동성은 앞으로 개선될 것"이라고 덧붙였다.

[미디어펜=성동규 기자]

▶다른기사보기