[미디어펜=성동규 기자]남광토건이 원자잿값 상승 여파를 이기지 못하고 상반기 영업손실을 냈다. 기존 수주했던 사업장을 중심으로 공사를 진행하며 매출은 증가세를 이어가고 있으나 수익성은 쉽사리 회복하지 못할 것으로 보인다.

| |

|

|

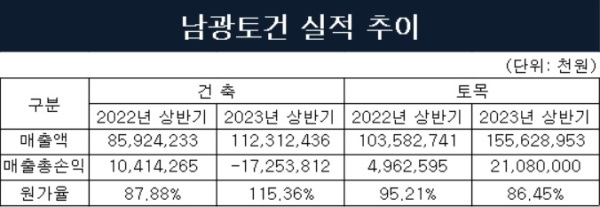

| ▲ 토목 부문의 경우 해외사업 포함./자료=전자공시시스템 제공 |

28일 금융감독원 전자공시에 따르면 남광토건은 올해 상반기 연결기준 매출 2679억4139만원을 냈다. 지난해 같은 기간(1895억697만원)과 비교해 41.39%나 증가했다. 해외 사업 부문에서는 매출이 뒷걸음쳤으나 국내 사업이 약진한 영향으로 풀이된다.

국내 건축 부문에서 1123억원, 토목 부문에서 1456억원의 매출을 올렸다. 전년 동기 대비(859억원‧857억원) 각각 30.73%, 69.89% 늘었다. 토목 부문 매출 성장세가 더 가파르다 보니 전체 매출에서 차지하는 비중이 45.22%에서 54.32%로 확대됐다.

해외 토목 매출의 경우에는 179억원에서 100억원으로 44.13%나 줄었다. 자연히 전체 매출에서 차지하는 비중도 9.45%에서 3.76%로 쪼그라 들었다.

문제는 주요 사업현장의 공사가 진행되며 매출은 늘었으나 원자잿값 상승 여파로 상반기 57억9220만원의 영업손실을 기록했다는 점이다.

건설 원자재 가격은 2021년 하반기부터 상승하기 시작해 지난해 급등한 이후 일부 자재 단가가 하락하기는 했다고는 해도 여전히 가격 불확실성이 이어지고 있다. 남광토건의 수익성 회복이 쉽지 않을 것으로 보이는 대목이다.

실제로 남광토건의 매출원가율은 지난해 상반기 91.89%에서 98.57%로 6.68%포인트 높아졌다. 특히 건축 부분 매출원가율은 올해 상반기 115.36%로 치솟았다. 이런 탓에 건축 부분 매출총손익은 마이너스 172억5381만원을 기록했다.

지난해 상반기 87.88%에 불과했다는 점을 고려하면 27.48%나 급증한 셈이다. 토목 부문의 매출원가율은 오히려 95.21%에서 86.45%로 줄어든 것과 극명한 대조를 이룬다.

남광토건이 매입하는 원재료 중 가장 큰 비중(68.21%)을 차지하는 골재(1㎥ 기준)와 아스콘(1t 기준)의 올해 상반기 가격이 지난해보다 86.67%, 20.83%(1만5000원→2만8000원, 7만5800원→9만1590원) 올랐다.

강판파일(1m 기준)과 레미콘(1㎥ 기준) 가격도 1년 사이 17.08%, 10.46%(22만4460원→26만2800원, 8만300원→8만8700원) 상승했다. 가격이 하락한 원자재는 9.38%(107만7000원→97만6000원) 하락한 철근(1t 기준)밖에 없었다.

남광토건 관계자는 "당사는 경쟁사와 비교해 상대적으로 물가상승 영향을 많이 받지 않는 공공건축사업과 도시정비사업의 비중이 워낙 높은 편이다"면서 "이에 따라 상반기 건축 부문의 원가율이 급격하게 치솟았다"고 설명했다.

그는 이어 "그러나 최근 들어 수주한 민간건축사업은 물가상승분을 반영하고 있는 만큼 앞으로 수익성이 개선될 것으로 기대하고 있다"면서 "하반기 이후에는 다시 흑자로 돌아설 가능성이 크다"고 덧붙였다.

[미디어펜=성동규 기자]

▶다른기사보기