건설수요 회복세, 고부가강 제품 수익

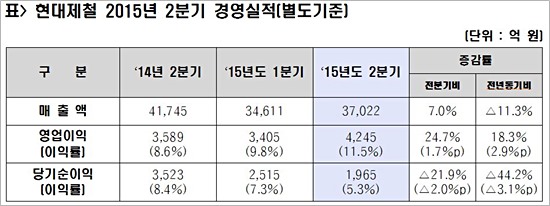

[미디어펜=고이란 기자] 현대제철은 “별도기준으로 2분기 매출액 3조7,022억원, 영업이익 4,245억원, 당기순이익 1,965억원을 기록했다”고 24일 밝혔다.

매출액은 전년 동기 대비 11.3% 감소했지만 2분기 건설경기 회복세에 힘입어 영업이익은 전년 동기 대비 18.3% 증가했고 영업이익률은 11.5%를 기록했다.

또 기업이 영업활동으로 벌어들인 현금창출 능력을 나타내는 지표 EBITDA는 7206억원으로 전년 동기 대비 10.8% 증가했다.

| |

|

|

| ▲ 자료=현대제철 |

현대제철은 “건설수요가 점차 회복세를 보임에 따라 봉형강 제품의 수익성이 향상됐고 고부가강 중심의 제품 구성을 통해 안정적인 수익구조를 갖춰가고 있다”고 설명했다.

현대제철은 냉연부문 합병 이후 생산과 품질 통합관리를 지속해 원가경쟁력을 강화하고 냉연강판 증산을 통한 판매 확대, 통합구매와 연계 운송을 통한 물류비 절감 등으로 상반기 1129억원의 합병시너지를 이뤄냈다.

더불어 지난 1일 현대하이스코 완전 합병으로 해외 SSC가 편입됨으로써 해외시장 대응능력이 강화되고 제품판매 유연성이 확보되는 등 향후 1725억원의 신규 합병시너지가 발생할 것으로 전망된다.

현대제철은 어려운 철강시황을 극복하기 위해 지속적인 원가절감으로 수익성을 극대화하고 있다.

제철원료 최적 배합모형 설계를 통해 저가 원료 사용을 확대하고 에너지 및 설비 효율을 최적화하는 등 전 부문 극한의 원가절감으로 상반기 1831억원의 절감 실적을 달성했다.

자동차 산업 경쟁력을 강화하기 위한 특수강 투자도 원활히 진행 중이다. 연산 100만톤 규모의 당진 특수강 공장은 16년 2월 상업생산을 목표로 23일 현재 89.5%의 공정률을 기록하고 있으며 기존 포항공장과 함께 연간 150만톤 규모의 고품질 자동차·산업용 특수강을 공급할 계획이다.

현대제철은 올해 상반기 특수강 투자를 포함해 총 9412억원의 투자를 진행했음에도 불구하고, 2014년 말 11조9884억원에 달하던 차입금을 현재 11조6349억원으로 3535억원 낮추는 등 재무구조를 지속적으로 개선하고 있다.

최근 세계 3대 신용평가기관 중 하나인 무디스는 현대제철이 현대하이스코 완전 합병과 적정한 수준의 설비투자에 힘입어 재무구조가 지속적으로 개선될 것으로 전망하며 신용등급 전망을 기존 Baa3 등급 ‘안정적’에서 ‘긍정적’으로 상향 조정한 바 있다.

한편 지난 14일 현대제철은 새로운 도약을 위해 ‘철, 그 이상의 가치 창조’라는 비전을 선포하고 차별화된 서비스 제공으로 고객사의 경쟁력을 극대화하겠다고 밝혔다. 이를 발판으로 2020년 26조원의 매출을 달성하고 2025년에는 매출 31조원 규모의 ‘종합소재 기반의 가치창출 기업’으로 성장한다는 방침이다.