[미디어펜=성동규 기자]일성건설이 실적은 저하되고 재무부담은 가중되는 이중고에 시달리고 있다. 악재가 겹겹이 쌓이면서 신용등급마저 하향 조정되기도 했다. 상황이 이렇다 보니 앞으로의 자금 조달도 난항이 예상되는 만큼 실적 반등이 요원한 것 아니냐는 불안한 시선을 받고 있다.

| |

|

|

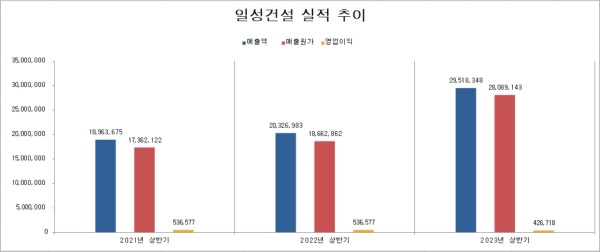

| ▲ 단위:만원/자료=전자공시시스템 제공 |

1일 금융감독원 전자공시에 따르면 일성건설의 연결 기준 상반기 매출액은 2951억8348만원, 영업이익은 42억6718만원으로 지난해 같은 기간보다 매출은 45.22% 치솟았으나 영업익은 20.47% 줄어들었다.

영업이익률은 자연히 2.64%에서 1.45%로 추락했다. 이와 같은 수익성 악화는 매출액 대비 매출원가 비율인 원가율이 높아진 게 가장 큰 원인으로 꼽힌다. 지난해 91.81%였던 일성건설의 원가율이 올해 95.16%로 4.75%P(포인트) 상승했다.

우려스러운 부분은 더 있다. 일성건설의 상반기 공사미수금은 1103억6904만원이다. 지난해 559억8559만원이었던 것과 비교해 97.14%나 폭증했다. 이 기간 미청구공사까지 합친 매출채권 금액은 1117억3372만원에서 1818억6574만원으로 62.77% 늘었다.

매출이 크게 늘었다면 매출채권이 늘어나는 것이 당연한 흐름이다. 그러나 지방 사업장을 중심으로 미분양 가구가 불어나면서 건설사의 매출채권 회수가 어려워지고 있다. 매출채권은 기업이 시행사 등 발주처에서 수주한 사업을 진행하고 그 공정률에 따라 받을 금액을 의미한다.

발주처와 시공사의 합의를 거치지 않은 미청구공사와 달리 일정한 기간 내 대금 지급을 합의한 것이기에 회수 실패 가능성이 작다. 그럼에도 경기 악화가 지속된다면 경우 매출채권 역시 미청구공사와 같이 회수하지 못할 가능성이 커질 수밖에 없다.

실제로 대구 범물동 공동주택 신축사업, 제주 노형동 생활형 숙박시설, 천안 문화동 주상복합 신축사업, 포항시 남구 오천읍 공동주택 신축사업 등에서 총 199억7900만원의 공사미수금이 잡혀있는 상태다.

일해도 남는 게 없고 받을 돈도 받지 못할 수 있는 구조가 된 것이다. 현금 유입이 원활하지 못하다 보니 올해 상반기 단기 차입금 49억5324만원, 장기차입금 300억원이 늘어났다. 부채비율 역시 지난해 229.3%에서 올해 275.09%로 상승했다.

앞으로 사업을 진행하기 위해선 자금을 조달하기도 쉽지 않을 전망이다. 지난 6월 한국기업평가는 일성건설의 신용등급을 기존 등급인 'BB+'로 유지했지만 등급전망을 '안정적'에서 '부정적'으로 떨어뜨렸다. 신용등급 하락은 신뢰도 저하, 조달금리 상승의 악순환을 불러올 수 있다.

일성건설 관계자는 "재무구조의 악화 영업이익률 하락 등의 원인은 공사미수금 중 가장 큰 비중을 차지하는 현장인 '가좌라이프빌라구역 주택재건축정비사업' 때문"이라면서도 "해당 사업이 완료되면서 오늘 10월 즈음에는 미수금 상당 부분이 해소될 예정이다"고 설명했다.

그는 이어 "확보한 현금으로 일부 단기차입금 등을 상환하면 자산은 늘고 부채는 줄면서 재무 건전성이 개선될 것이다"면서 "이에 따라 신용등급 전망도 기존 'BB+ 안정적'으로 상향 조정될 가능성이 크다"고 덧붙였다.

[미디어펜=성동규 기자]

▶다른기사보기