[미디어펜=성동규 기자]화성산업이 올해 상반기 호실적을 바탕으로 흑자전환에 성공했다. 그러나 영업을 통해 벌어들인 돈이 현금이 아닌 매출채권으로 쌓이면서 운전자본 부담이 가중, 현금흐름은 여전히 마이너스를 유지하고 있다.

| |

|

|

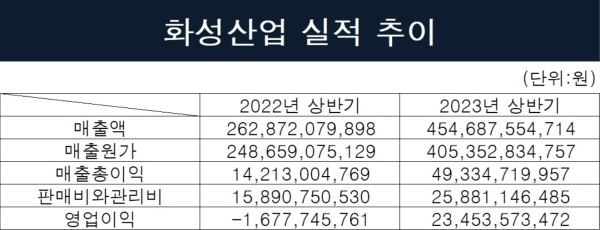

| ▲ 자료=전자공시시스템 제공 |

8일 금융감독원 전자공시에 따르면 화성산업의 올해 상반기 매출액은 4546억8755만원으로 지난해 같은 기간(2628억7208만원)과 비교해 72.97% 상승했다. 매출에서 원가를 제한 매출총이익은 142억1300만원에서 493억3472만원 247.11%나 급증했다.

건설업계를 덮친 원자재값 파동에도 좋은 실적을 거뒀다. 이에 영업이익 역시 1년 사이 –16억7775만원에서 234억5357만원으로 흑자전환했다. 문제는 현금흐름이다. 흑자를 기록했는데도 실제로는 빠져나간 현금이 더 많았다.

올해 상반기 영업활동현금흐름은 –526억6765만원으로 지난해 상반기(–588억8289만원)와 별다른 차이가 없었다. 외상매출로 분류되는 계정과목인 매출채권과 미청구공사가 늘면서 운전자본 부담이 가중된 탓이다.

미청구공사가 2191억3071만원, 매출채권이 1007억6519만원 수준이다. 전년 동기 대비 미청구공사는 47.66%, 매출채권은 690.62% 불어났다. 금액으로 보면 1년사이 새 불어난 외상매출은 1587억5119만원에 달한다.

매출채권의 폭증 원인은 공사비나 분양대금으로 받아야 할 돈을 제때 받지 못했기 때문으로 풀이된다. 매출채권은 기업이 시행사 등 발주처에서 수주한 사업을 진행하고 그 공정률에 따라 받을 금액을 의미한다.

문제는 최근 높은 금리와 미분양 위험 증가로 시장 환경이 나빠지면서 분양대금 회수에 실패한 발주처가 이미 합의한 매출채권마저 지급하지 못해 위험성이 높아졌다는 것이다. 발주처 경영 악화로 매출채권이 악성채권으로 돌변할 가능성을 배제할 수 없다.

미청구공사는 통상 발주처가 건설사의 공정률을 인정하지 않아 발생하는 항목이다. 미청구공사는 매출채권에 비해 회수기간이 길어 돈을 떼일 가능성이 커 위험자산으로 분류한다. 손실을 대비한 대손충당금을 설정하지 않아 대금 회수에 실패할 경우 곧바로 손실로 인식된다.

실제로 '신암2재정비촉진지구주택재개발정비사업', '평리5재정비촉진구역주택재개발정비사업', '평리7재정비촉진구역주택재개발정비사업', '수성센트럴화성파크드림신축공사' 등에서 공사비 회수가 더디게 진행되고 있다.

이들 중 '신암2재정비촉진지구주택재개발정비사업'의 외상매출이 843억9008만원으로 가장 규모가 컸다. 해당 사업장에서만 전년 동비 대비 44.49%, 금액으로 584만572만원의 외상매출이 늘어난 셈이다.

상황이 이렇다 보니 화성산업의 호실적이 하반기에도 이어진다고 해도 현금흐름이 개선될 수 있을지는 미지수다.

화성산업 관계자는 "지난 6월 말 입주를 시작한 '동대구역 화성파크드림'의 매출이 하반기에는 본격적으로 인식되기 시작하는 데다 1594가구 대단지의 '서대구역 화성파크드림단지' 입주를 앞두고 있어 현금흐름이 개선될 것으로 기대된다"고 말했다.

[미디어펜=성동규 기자]

▶다른기사보기