[미디어펜=성동규 기자]주택 부문의 매출 감소로 3분기 다소 부진한 실적을 기록한 DL이앤씨가 남은 4분기에는 바닥을 딛고 다시 반등할 가능성이 커 보인다. 착공을 앞둔 물량이 많고 신규수주를 바탕으로 수주잔고를 꾸준히 늘려가고 있어서다.

| |

|

|

| ▲ 자료=DL이앤씨 제공 |

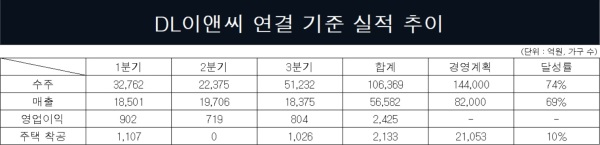

27일 금융감독원 전자공시에 따르면 DL이앤씨의 3분기 연결 기준 매출은 1조8374억2119만원, 영업이익은 804억9896만원으로 잠정집계됐다. 전년 동기와 비교하면 매출과 영업이익은 각각 0.6%(114억5338만원), 30.9%(359억6723만원) 감소했다.

매출을 세부적으로 보면 주택 부문의 감소한 금액(1조2990억원→1조2393억원)을 토목(2791억원→3306억원) 부문과 플랜트(2752억원→2956억원) 부문의 상승분이 상쇄하면서 지난해와 비교해 큰 차이가 나타나지 않았다.

매출원가율도 비슷한 모양새다. 주택 분야 매출원가율은 85.9%에서 93%로 증가했다. 그러나 플랜트 분야가 91%에서 72.8%로 대폭 줄었고 토목 분야 역시 92.7%에서 90.4%로 감소한 덕분에 전년보다 0.9%(89.5%→90.4%) 오르는 데 그쳤다.

매출과 매출원가율이 지난해와 별반 차이가 없었음에도 영업이익이 크게 줄어든 원인은 판매비와 관리비가 777억9437만원에서 962억6272만원으로 23.7%(184억6835만원) 늘었기 때문으로 풀이된다.

이는 지난해 판매비와 관리비가 유독 낮아 발생한 착시효과로 볼 수 있다. 실제로 DL이앤씨의 최근 3년간 평균 판매비와 관리비 1074억5456만원이다. 지난해 일시적으로 300억원 가량의 비용을 덜 쓴 것이다.

자세히 들여다보면 지난해와 비교해 크게 악화했다고 어려운 셈이다. 이런 상황에서 남은 4분기에 실적 개선에 기대감을 높이는 대목이 여럿 있다. 우선 주택착공 예정물량이 대거 남아있다는 점이다. 누적 착공물량은 올해 목표치(2만1053가구)에 10%(2133가구)밖에 되지 않는다.

지난해 주택착공 가구수가 1만2529가구에 달했고 올해도 1만2529가구를 착공할 예정이었던 자회사 DL건설은 아직 착공실적이 전무한 영향이 크다. 통상 매년 목표치에 60% 안팎을 달성했다는 점을 고려하면 앞으로 수천가구 정도를 착공할 수 있다는 의미다.

곳간도 든든하게 채운 상태다. 3분기 신규수주액은 5조1232억원으로 전년 동기(2조9745억원)대비 72.24%나 증가했다. 누적 기준 신규수주액은 10조6369억원을 기록, 전년(7조4563억원)보다 43% 늘어났다.

이로써 올해 수주목표액인 14조4000억원의 74%를 달성했다. 특히 플랜트 부문의 수주 증세세가 두드러진다. 누적 신규수주액은 2조4171원으로 지난해 같은 기간(9507억원)과 비교해 2.5배 증가한 수준이다.

이달에 추가 수주한 부천열병합발전소(3930억원)와 TW바이오매스(2426억원)까지 더하면 총 3조527억원의 수주 물량을 확보했다. 플랜트 부문은 상대적으로 낮은 매출원가율을 유지하고 있는 만큼 높은 수익성을 거둘 수 있을 전망이다.

DL이앤씨 관계자는 "일시적으로 착공이 지연된 현장도 있으나 애초 4분기에 예정되어 있던 현장이 많다"며 "'e편한세상 신곡 시그니처뷰', 'e편한세상 제물포역 파크메종', 'e편한세상 검단 에코비스타' 등을 비롯해 대규모 사업장의 신규 착공으로 매출이 증가할 것"이라고 말했다.

그러면서 "현재 원자재 가격 상승분에 대한 주택 원가율 조정을 원만하게 진행하고 있으며 광고선전비 등 판촉비를 절감하는 등 내실 경영에 힘쓰고 있어 4분기에는 영업이익도 늘어날 것으로 예상하고 있다"고 덧붙였다.

[미디어펜=성동규 기자]

▶다른기사보기