[미디어펜=백지현 기자]은행 자본 규제 강화는 은행의 대출을 위축시키는 반면 비은행금융중개 대출을 상대적으로 촉진시키며 이 같은 효과는 특히 보험사 및 팩토링 금융사에서 두드러진다는 분석이 나왔다.

은행과 비은행금융중개 간 규제 차이로 거시건전성 정책 효과가 상쇄되고 금융 불안정 위험이 초래될 수 있는 만큼 은행·비은행간 규제 차익 효과에 대한 고려가 필요하다는 지적이다.

| |

|

|

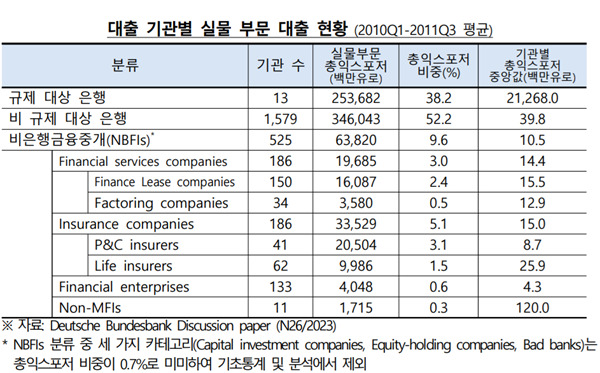

| ▲ 자료제공=예금보험연구소 제공. |

최근 예금보험공사 산하 예금보험연구소가 발표한 ‘은행 자본 규제 강화가 비은행 대출에 미치는 영향’ 보고서는 은행 자본 규제가 비은행금융중개의 대출에 미치는 영향을 독일의 사례를 통해 분석했다.

분석 대상은 13개 규제 대상 은행과 525개 비은행금융중개 부문으로 규제 이전인 2010년 2분기부터 2011년 3분기(총 4분기)와 규제 이후인 2011년 4분기부터 2013년 4분기(총 9분기)를 분석기간으로 설정했다. 독일은 2011년 10월 13개 주요 은행에 핵심 자기자본비율을 5%에서 9%(바젤Ⅲ에서 규정한 8%보다 높은 수준)으로 상향했다.

은행 자본 요건 강화가 은행 대비 비은행금융중개의 대출 증가율 및 신규 대출 실행 여부에 미치는 영향을 분석한 결과 2011년 유럽재정위기 등의 영향으로 비은행금융중개 대출 증가율이 감소하는 추세였으나, 규제 시행 이후 그 감소폭은 은행에 비해 작게 나타났다.

비은행금융중개의 신규 차주 비율 감소폭도 은행에 비해 상대적으로 작았다. 이 같은 효과는 보험사 및 팩토링 금융사에서 두드러졌다.

차주별로는 규제 이전에 보유 대출의 절반 이상을 은행에서 제공받던 기업을 대상으로 규제 시행 이후 비은행금융중개기관이 신규 대출을 실행할 확률은 은행에 비해 높게 나타났다.

비은행금융중개기관은 규제 시행 이후 중고위험 기업 대상 대출을 은행보다 더욱 빠르게 확대했다. 이는 은행 자본 규제 강화가 중고위험 기업에 더 큰 영향을 미침을 시사하는 대목이다.

특히 비은행금융중개기관은 규제 시행 이후 대출 집중도가 낮은 산업에 은행 대비 대출을 빠르게 확대했다. 이는 은행과 비은행금융중개 간 대체관계가 경쟁 강도가 높은 시장에서 강할 수 있음을 시사한다.

다만 규제 이행 이후 비은행금융중개의 상대적 대출 증가분이 규제 대상 은행의 대출 축소분을 상쇄할 정도는 아니라고 보고서는 밝혔다. 이는 근본적으로 규제 은행과 비은행금융중개기관의 규모와 역량, 타켓 고객 등에서 차이가 존재하기 때문이다.

보고서는 은행과 비은행금융중개 간 차이로 거시건전성 정책의 효과가 일부 상쇄되고 관리가 더 취약한 비은행금융중개 부분으로 전이될 가능성이 있다고 지적한다.

보고서는 “비은행금융중개의 비중이 꾸준히 확대되는 시점에서 비은행부문에 대한 리스크 모니터링을 강화하고 은행과 비은행금융중개 간 규제 차익 효과를 고려할 필요가 있다”고 말했다. [미디어펜=백지현 기자]

▶다른기사보기