| |

|

|

| ▲ 김규태 재산권센터 연구위원 |

한국에서 가계빚, 개인 가계부채에 대한 언론의 호들갑은 하루 이틀이 아니다. IMF나 BIS, 한국은행 등 국내외 유수 기관에서 발표하는 가계부채 규모 관련 뉴스 타이틀은 가계부채가 연일 최고치를 경신하고 있다는 점을 강조한다. 가계빚 가계부채 관련 논조는 우려 일색이다.

금일 가장 많은 관심을 모은 경제 기사는 한국의 가계빚 증가속도가 세계 3위이며 GDP 대비 가계부채 비율이 88.8%로 14년 째 신흥국 중 1위를 고수하고 있다는 소식을 전했다. 한 언론은 이와 관련, 선진국 중 부동산 버블이 심한 것으로 지목받는 영국의 가계부채 비율을 추월했다며 세계에서 8번째로 가계부채 비율이 높은 나라가 됐다고 밝혔다.

‘늘어만 가는 가계빚 가계부채’ 뉴스를 접한 네티즌들은 댓글로 비판과 분노, 좌절을 토해낸다. ‘세월이 갈수록 점점 빚만 늘어날 것이며 서민들은 살기가 더 힘들어져 걱정된다’, ‘이 나라는 20년 안에 망할 듯’, ‘죽자살자 새누리당 1번 찍은 분들 안녕하십니까’, ‘이걸 계속 방치했다간 제 2의 IMF가 곧 온다’. 필자가 확인한 내용이다.

의아한 것은 가계빚, 가계부채 통계는 우리나라 수백만 가구 부채의 합산에 불과하다는 점이다. 우리나라 가계부채가 아무리 늘어나도 자기 자신의 빚이 없으면 무방하다. 개인의 총합을 정량적으로 표기한 부채 수치가 어떻게 바뀌든 각 개인의 빚은 별개의 문제다.

가계부채 단위는 개인, 가구다. 개인과 가구에 국한시켜 보면 가계부채는 감당할 만한 은행 빚이다. 내 빚이 1억 원에서 2억으로 늘어나도 소득이나 담보가 충분하면 문제없다. 레버리지 역할에 충실하고 리스크 또한 감당할 만하다면 부채는 투자가 된다.

| |

|

|

| ▲ 가계부채 증가속도가 세계 3위라고 보도하는 언론의 호들갑이 가관이다. 가계빚 대출연체율은 오히려 줄고 있다. 소비에 치우친 일부 개인의 사정은 자업자득이다./사진=미디어펜 |

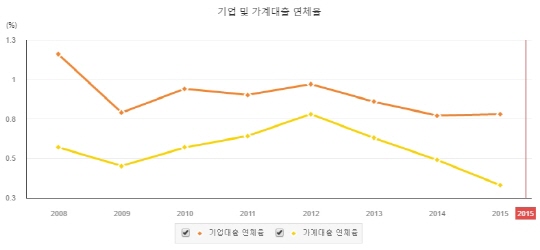

관건은 대출연체율이다. 기업이나 가구, 개인 모두 마찬가지다. 빚을 갚아나가는 연체율이 견실하고 오히려 떨어지고 있다면 부채 총량은 숫자에 불과하다.

우리나라 기업 및 가계대출 연체율은 해를 거듭할수록 떨어지고 있다. 2009~2015년 기업대출 연체율은 0.8%를 유지하고 있고 가계대출 연체율은 지난 6년간 오히려 0.5%에서 0.3%로 떨어졌다. 은행이 빚을 떼일 리스크가 줄어든 것이다. 리스크 관리가 호전되니 가계부채가 더욱 늘어나는 것은 상식적인 얘기다.

일각의 우려는 선동에 가까운 뉴스 논조에 넘어간 것일 뿐, 부채를 갚아나가는 개인과 법인 모두 더욱 안정적인 기조를 보이고 있다.

빚은 능력이 닿는 한 갚으라고 있는 것이다. 연체율이 떨어지고 있다면 문제될 것 없다. 정부 재정적자나 공기업 지방채 등 정부 부채로 잡혀 있는 것은 우리 후손 모두가 함께 갚아야 할 빚이지만 가계부채는 그렇지 않다.

우리나라는 8대 무역강국이고 인구 및 총 GDP를 교차 기준으로 삼으면 10대 경제대국이다. 국가경제 규모에서 신흥국 수준이 아니라 선진국으로 올라선지 오래다. 더욱이 가계부채는 사회나 집단주의 관점에서 바라볼 게 아니다. 개인별 가구별로 신용도와 소득이 천차만별이기에 각자 사정에 맞추어 빚을 갚아나가면 그만이다.

부채는 신용도와 연체율 추이만 살피면 된다. 소비에 치우친 개인에게는 빚이 무겁게 느껴지겠지만 그 또한 본인 선택에 따른 결과다. 가계부채 통계 또한 우리나라 수백만 가구의 선택에 따른 결과다. 단순한 숫자에 굳이 의미 부여할 것 없다. 우리나라 국민이 5천 몇 백만 명이라는 인구통계와 다를 것 하나 없는 숫자에 불과하다. /김규태 재산권센터 연구위원

| |

|

|

| ▲ 우리나라 기업 및 가계대출 연체율은 해를 거듭할수록 떨어지고 있다. 표는 지난 2009~2015년 은행의 기업 및 가계대출 연체대출채권 비율./자료출처=국가지표체계포탈(www.index.go.kr) |

[김규태]

▶다른기사보기