[미디어펜=김하늘 기자] #회사원 권 모씨는 회식 후 음주운전을 하던 중 사고가 났다. 권씨는 기존 가입했던 자동차보험을 통해 사고 피해자에 대한 보상을 진행하려 했다. 하지만 권씨는 보험사 직원으로부터 보험처리를 위해선 본인이 직접 사고부담금을 부담해야한다는 얘길 듣고, 당혹감을 감출 수 없었다.

권씨와 같이 음주운전을 한 차량 사고의 경우는 자동차 보험을 가입했어도 최대 400만원은 자비로 부담해야 한다.

음주운전은 본인의 생명뿐만 아니라 타인의 생명까지 앗아갈 수 있어 절대 하지 말아야 할 운전 행태 중 하나다.

이에 보험사에서도 음주운전을 한 보험가입자에게만큼은 엄청난 불이익을 가하고 있어 알아둘 필요가 있다.

17일 금융감독원에 따르면, 20·30대 운전자의 자동차보험 사고원인 1위는 ‘음주운전’이다. 음주운전 경력자 중 13.6%는 2회 이상 음주운전을 반복하는 것으로 나타났다.

지난해 음주운전으로 인해 발생한 자동차보험 대인피해액은 1554억원, 대물피해는 1076억원이 발생한 것으로 집계됐다.

이에 보험회사는 음주운전을 하다 적발만 돼도 보험료의 20% 이상 할증하는 방안을 적용하고 있다.

보험사는 사고발생 여부와 상관없이 음주운전의 경우 1회 적발 시 10% 이상, 2회 이상일 경우 20% 이상 보험료를 인상한다. 만약 음주운전 사고를 일으키면 사고로 인한 할증 뿐 아니라 음주 이력으로 인한 보험료 할증도 추가된다.

음주운전으로 행정처분을 받거나 사고를 일으킨 보험가입자가 보험료 할증을 피하기 위해 기명피보험자를 다른 사람으로 바꿔 자동차보험을 갱신하는 경우엔 보험료가 50% 이상 할증 될 수 있다.

따라서 본인 명의로 할 때보다 추가 30%만큼 높은 할증률을 부담할 수 있다.

| |

|

|

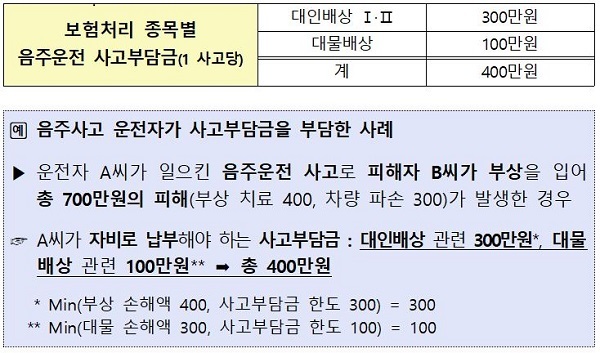

| ▲ 보험처리 종목별 음주운전 사고부담금, 음주사고 운전자가 사고부담금을 부담한 사례/표=금융감독원 |

음주운전으로 인한 사고 시엔 최대 400만원까지 자비로 부담해야 한다.

음주사고로 인해 피해자가 사망 또는 부상한 경우 사고 1건당 300만원, 피해자의 차량 등 대물 파손에 대해서는 100만원의 사고 부담금을 각각 납부해야 한다.

음주운전을 한 운전자뿐만 아니라 동승자 역시 보험금의 40% 이상 감액 지급된다.

음주사고 시 차량에 동승하고 있던 사람이 입은 피해는 운전자가 가입한 자동차보험을 통해 전부 보상받을 수 있을 거라고 착각하는 경우가 많다. 하지만 음주차량 동승자는 산정된 보험금에서 40%만큼 감액된 금액만 보상받을 수 있다.

동승과정에서 운전자의 과속이나 난폭운전을 방치한 경우 등 기타 과실이 인정되는 경우엔 10~20%까지 추가로 보험금이 감액될 수도 있다.

또한 음주운전으로 인한 사고는 자기차량손해 담보의 보험처리가 불가능하다. 그렇기 때문에 자신이 차량 수리비용을 전액 부담해야한다.

음주운전 사고의 경우엔 보상하지 않는 특약도 많다. 특히 자기차량 손해에 대한 보상을 확대하거나, 형사합의금, 벌금 등 사고처리 시 필요한 비용을 보장하는 특약의 경우엔 보험금을 전혀 받을 수 없다.

아울러 음주운전 경력이 있는 사람의 경우 다음해 자동차보험 가입이 불가능한 경우도 발생할 수 있다. 보험사들은 과거 1~3년간 음주운전 경력이 있는 경우 임의보험 상품의 가입을 거절하고 있다.

특히 과거 2년 동안 음주운전 경력이 2회 이상 있는 운전자의 경우엔 ‘자동차손해배상 보장법’에 따라 의무보험 가입도 제한될 수 있다.

금감원은 “음주운전은 자동차보험의 불이익뿐만 아니라 면허 정지·취소, 벌금, 징역 등 다양한 행정처분과 형사 처벌이 따른다”며 “다른 사람뿐만 아니라 운전자 본인의 신체·재산, 생계에도 큰 타격을 입히는 아주 위험한 불법행위”라고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기