[미디어펜=김하늘 기자] #최근 김모씨는 등산을 하다 크게 다쳐 혼수상태에 빠지게 됐다. 이에 배우자 박모씨는 김씨 명의로 상해보험에 가입했던 것을 기억하고, 보험사에 보험금을 청구했다. 그러나 보험청구권자인 김씨만 청구할 수 있다는 보험사의 답변을 듣고 난감해졌다.

| |

|

|

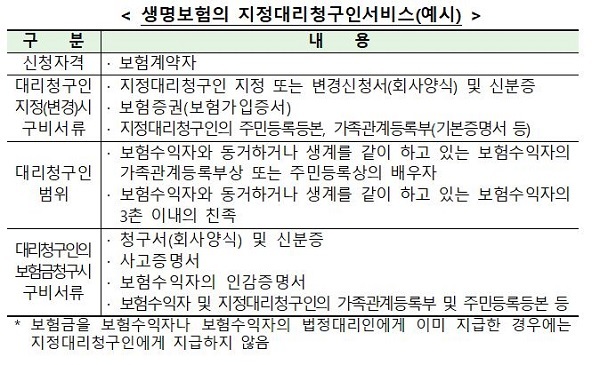

| ▲ 생명보험의 지정대리청구인서비스(예시)/표=금융감독원 |

김씨처럼 혼수상태에 빠져 의사표현이 어려운 경우 보험을 통한 보장이 필요한 소비자가 보장을 받지 못하는 안타까운 상황이 발생할 수 있다. 이와 같은 상황을 방지하기 위해 보험사에선 ‘지정 대리청구인 서비스 특약’을 운영하고 있다.

지정 대리청구인 서비스란 치매나 혼수상태 등으로 보험금을 직접 청구할 수 없는 사정이 발생한 경우 가족들이 보험금을 대신 청구할 수 있도록 보험 계약자가 미리 ‘대리청구인’을 지정하는 것이다.

특약에 가입돼 있다면 보험계약자가 대리청구인을 지정할 수 있으며, 사고로 보험금청구권자가 보험금을 청구하기 어려운 상황이 발생하면 대리청구인이 보험회사가 정하는 방법에 따라 청구서, 사고증명서 등을 제출해 보험금을 수령할 수 있다.

이 외에도 보험금 청구에 관해 알아두면 유익할 정보가 있다.

우선 보험사들은 100만원 이하의 소액보험금에 대해선 온라인, 모바일앱, FAX 등을 통해 사본으로 증빙서류를 제출할 수 있도록 하고 있다.

소액보험금에 대해 사본으로 증빙서류를 제출함에 따라 동일한 보험금 지급사유에 대해 여러 보험사에 보험금을 청구할 경우에도 원본서류 준비 등으로 인한 시간과 서류발급비용을 절감할 수 있다.

또한 돌아가신 부모님의 빚이 많더라도 사망보험금 수령이 가능하다.

피상속인의 채무가 많아 상속을 포기하거나 한정승인을 신청한 경우 대부분의 상속인은 ‘사망보험금’도 상속재산으로 생각해서 보험금을 청구하지 않거나, 피상속인의 채권자들이 사망보험금을 압류하겠다고 주장할 때 제대로 대응을 못하는 경우가 있다.

이와 관련해 대법원은 “보험수익자의 상속인의 보험금청구권은 상속재산이 아니라, 상속인의 고유재산으로 보아야한다”고 판시한바 있다.

만약 보험금 지급이 사고조사 등으로 늦어지면 가지급제도를 활용할 수 있다.

보험금 지급심사가 길어져서 소비자들에게 발생하는 경제적 부담을 덜기 위해 보험사들은 ‘보험금 가지급제도’를 운영하고 있다.

해당 제도는 보험회사가 지급사유에 대한 조사나 확인이 완료되기 전이라도 추정하고 있는 보험금의 50% 범위에서 먼저 지급하는 것이다.

아울러 보험사는 보험금을 제 때 청구할 수 있도록 만기보험금 등을 안내하고 있다.

그런데 주소 등이 바뀐 사실을 보험회사에 알리지 않아 만기보험금에 대해 안내받지 못하거나, 보험이 만기가 돼 받아야 할 보험금이 있다는 사실을 알지 못해 보험금이 오랜 기간 방치되는 경우가 있다. 이에 보험사는 ‘보험금 지급계좌 사전등록제도’를 운영하고 있다.

보험계약자가 보험사에 보험금을 받을 계좌를 미리 지정해 놓으면 만기보험금 등이 발생되는 즉시 지정계좌로 자동이체 되기 때문에 편리하게 보험금을 받을 수 있다.

한편, 보험금 수령시, 연금형 또는 일시금으로 수령방법 변경도 가능하다.

예를 들어, 가장이 사망한 경우 유족이 가정형편 등을 고려해서 분할지급되는 사망보험금을 한꺼번에 받을 수도 있고, 후유장애로 인해 직장을 잃은 경우 일시지급되는 후유장애 보험금을 나눠 받는 것으로 변경할 수도 있다.

[미디어펜=김하늘 기자]

▶다른기사보기