[미디어펜=김하늘 기자] #상해보험에 가입한 회사원 김모씨는 최근 사무직에서 공장 생산직으로 직무가 전환됐다. 이후 생산 작업을 하던 도중 기계에 손을 다치는 사고가 발생해 보험사에 상해보험금을 청구했다.

그러나 보험사로부터 계약 후 알릴의무를 위반했다는 이유로 보험금 지급과 관련한 분쟁이 발생했다.

김씨와 같이 직업이나 직무 변경 사실을 보험사에 청구하지 않은 경우, 곤란한 상황이 발생 할 수 있어 유의해야 한다.

| |

|

|

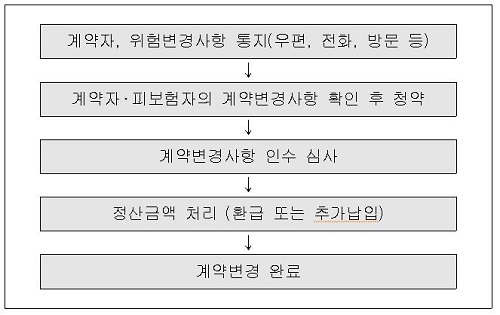

| ▲ 위험변경에 따른 계약변경 절차/표=금융감독원 |

상해보험은 피보험자가 외부의 우연한 사고로 다친 경우 그 피해를 보상하기 때문에 피보험자의 직업 유무와 피보험자가 어떤 직업·직무에 종사하는지 등에 따라 사고를 당할 위험성이 크게 좌우된다.

이에 따라 상해보험은 직업·직무의 성격에 따라 사고 발생 위험성이 달라지므로 직업·직무별로 상해위험등급을 구분해 보험료를 산출한다.

계약체결 후에 피보험자의 직업·직무 변경 등으로 위험이 증가하거나 감소한 경우에는 그만큼 보험료도 증가하거나 감소해야한다. 이에 보험사로서는 알기 어려운 위험변경 사실을 보험가입자가 보험회사에 통지하도록 의무를 부과하고 있다.

보험약관에서는 이륜자동차 또는 원동기장치 자전거를 계속 사용하게 된 경우도 직업·직무변경에 준하는 ‘위험의 현저한 변경 또는 증가’된 경우로 규정하고 있다.

만약 보험가입자가 직업·직무의 변경사실을 알리지 않은 경우, 보험사고 발생시 변경 전후의 보험료 비율에 따라 보험금이 삭감 지급될 수 있다.

고의·중과실로 직업‧직무 변경 통지를 이행하지 않은 경우 보험회사는 그 사실을 안 날로부터 1개월 내에 보험계약을 해지할 수도 있어 유의해야 한다.

또한 통지의무 이행에 따른 계약변경으로 위험이 감소된 경우 보험료가 감액될 수 있으며, 이후 기간 보장을 위한 재원인 책임준비금 등의 차이로 인하여 발생한 정산금액이 환급될 수 있다.

반대로 위험이 증가된 경우에는 보험회사는 보험료의 증액과 정산금액의 추가납입을 요구할 수 있으며, 보험가입자는 이를 납입해야 한다.

아울러 보험가입자는 직업·직무 변경시 지체없이 그 사실을 보험회사에 통지해야 하며, 추후 분쟁의 소지를 방지하기 위해서는 서면 등으로 변경사실을 통지하고, 보험 증서 등에 확인을 받아두는 것이 안전하다.

특히 직업·직무의 변경내용은 보험설계사가 아닌 보험회사에 알리도록 유의해야 한다.

[미디어펜=김하늘 기자]

▶다른기사보기