[미디어펜=김하늘 기자] 통상적으로 신용등급이 높을수록 저금리를 적용받는 것으로 알고 있다. 하지만 실제 저축은행별 금리에선 2등급이 3등급보다 고금리를 적용받는 등급 역전이 현상이 있는 것으로 나타났다.

업계에선 리스크 관리 차원에서 발생할 수 있는 문제라고 일축했지만, 전문가들은 반드시 해결돼야 할 문제라고 지적했다.

| |

|

|

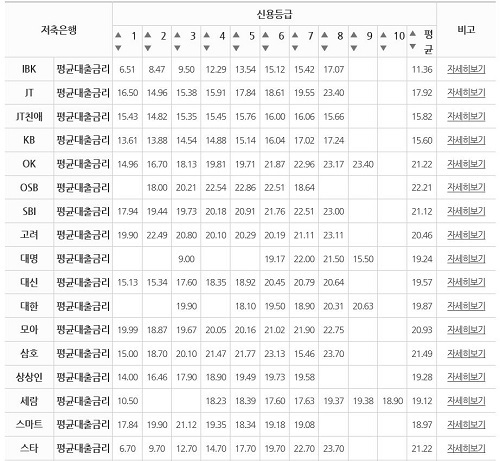

| ▲ 사진=저축은행중앙회 홈페이지 |

1일 저축은행중앙회에 공시된 저축은행별 가계신용대출 금리현황에 따르면, JT저축은행의 경우 1등급의 경우 16.50%의 대출금리를 적용받고 있었지만 2등급의 경우 14.96%의 보다 낮은 금리가 적용되고 있었다.

또한 JT친애저축은행은 1등급의 경우 15.43%, 2등급의 경우 14.82%의 대출금리를 적용하고 있었다.

모아저축은행의 경우 1등급의 경우 19.99%, 2등급은 18.87%의 금리가 적용됐다.

예가람저축은행은 1등급의 경우 19.84%의 금리를, 2등급은 19.35%의 금리가 적용됐다.

이는 비단 최근만의 일은 아니다. 이전 금리를 기준으로 비교해 보았을 때도 등급 역전이 현상은 지속적으로 일어나고 있었다.

조은저축은행의 경우 2등급의 경우 23.80%의 대출금리를 적용받고 있었지만 3등급의 경우 17.59%의 보다 낮은 금리가 적용되고 있었다.

또한 JT친애저축은행은 2등급의 경우 25.21%, 3등급의 경우 24.18%의 대출금리를 적용하고 있었다.

세람저축은행의 경우 3등급의 경우 25%, 4등급은 24.42%의 금리가 적용됐다.

BNK저축은행은 1등급의 경우 14.70%의 금리를, 2등급은 15.11%, 3등급은 되려 1등급보다 낮은 13.66%의 금리가 적용됐다.

이러한 현상에 대해 업계 관계자는 “시중 은행과 저축은행의 금리산정체계 방식에는 차이가 있다”며 “리스크 관리 차원에서 신용등급에 따라 순차적인 금리가 적용되진 않는 경우도 있다”고 말했다.

하지만 관련업계 전문가들은 등급 역전이 현상은 조속히 개선돼야 할 부분이라고 지적했다.

김상봉 한성대 경제학과 교수는 “등급 역전이 현상이 발생했다고 하는 것은 업계에서 신용등급 보정을 안했다는 것을 의미한다”며 “통상적으로 등급 역전이 발생했을 경우엔 보정을 하게 돼 있다”고 말했다.

그는 "보통 2년에 한 번씩 진행되는 신용평가모형 업데이트 과정 중 등급 역전이 현상을 손보게 되는데 그대로 역전이 현상이 보인다는 것은 신용평가에 대한 분석 없이 나온 숫자를 그대로 쓰고 있다는 반증”이라며 “가산 금리를 낮춰서라도 등급 역전 현상을 막아야한다”고 주장했다.

이에 대해 금융감독원은 "일부 업계의 경우 단순히 등급만을 보고 대출을 하는 것이 아니기 때문에 등급 역전이 현상이 발생할 가능성은 있지만 비상식적인 모습은 맞다"며 "상환능력에 맞는 합리적인 금리산정체계 구축을 위해 노력하고 있다"고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기